(1)定義

資本金等の額とは、株主等から出資を受けた金額(※)をいう(法2十六,令8)。

(※)株主等から出資を受けた金額

株主等から出資を受けた金額とは、金銭で払い込まれた金額だけではなく、金銭以外の資産で払い込まれたものも含まれる。

したがって、合併等の組織再編によって被合併法人の資産等が合併法人に移転する場合なども被合併法人の資産等が払い込まれたものとされる。

組織再編に伴う資本金等の額の増加の詳細については、「第38章 組織再編税制」参照。

申告書では、資本金等の額の増減は、申告書別表5(一)Ⅱ.で調整される。

なお、「資本金の額」については、法人税法上は特段定義されておらず、会社法の規定による資本金の額が法人税法上の資本金の額となる。

(2)別表5(一)Ⅱ.の記載

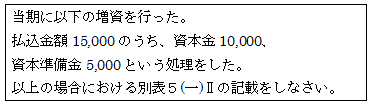

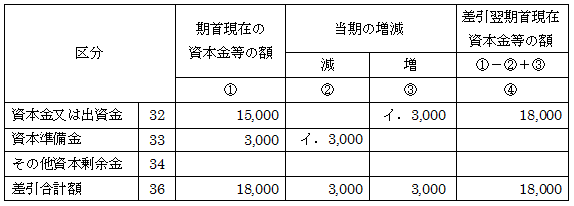

【設例1】有償増資

【解答】

イ.会計上の仕訳

![]()

ロ.税務上の仕訳

現金 15,000 / 資本金等 15,000

ハ.税務上、修正仕訳不要

【別表5(一)Ⅱ】

(※)別表5(一)Ⅱのタテの計算構造は、会計上の資本金と資本剰余金の合計額と税務上の資本金等の額との差異を調整する欄である。

また、ヨコの計算構造は、当期の増減を調整する欄であり、別表5(一)Ⅰ.同様、株主資本等変動計算書が期中の増減がタテ構造となっている点で異なっている。

【設例2】無償増資(資本準備金・その他資本剰余金の資本組入れ)

イ.会計上の仕訳

資本準備金 3,000 / 資本金 3,000

ロ.税務上の仕訳

税務上は仕訳なし。資本金等の額は変動しない。

ハ.修正仕訳不要

[別表5(一)Ⅱ]

Ⅱ 資本金等の額の計算に関する明細書

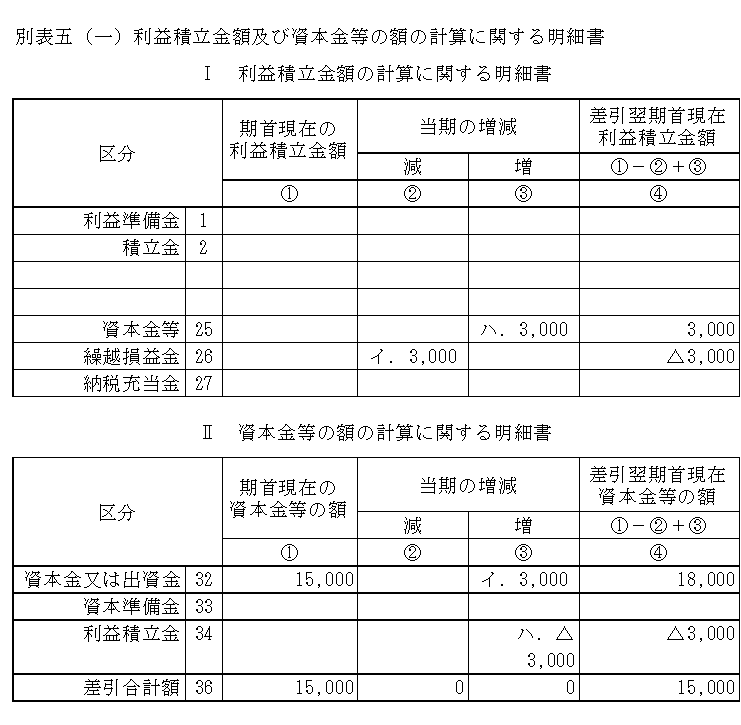

【設例3】無償増資(利益準備金・その他利益剰余金の資本組入れ)

イ.会計上の仕訳

繰越利益剰余金 3,000 / 資本金 3,000

ロ.税務上の仕訳

仕訳なし

ハ.修正仕訳(ロ.-イ.)

資本金等 3,000 / 利益積立金 3,000

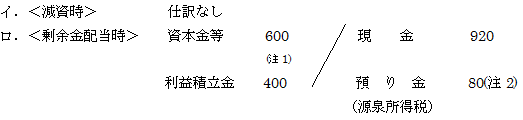

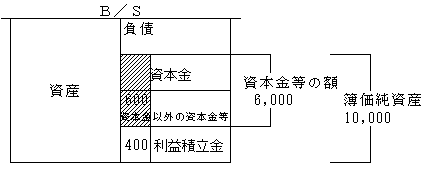

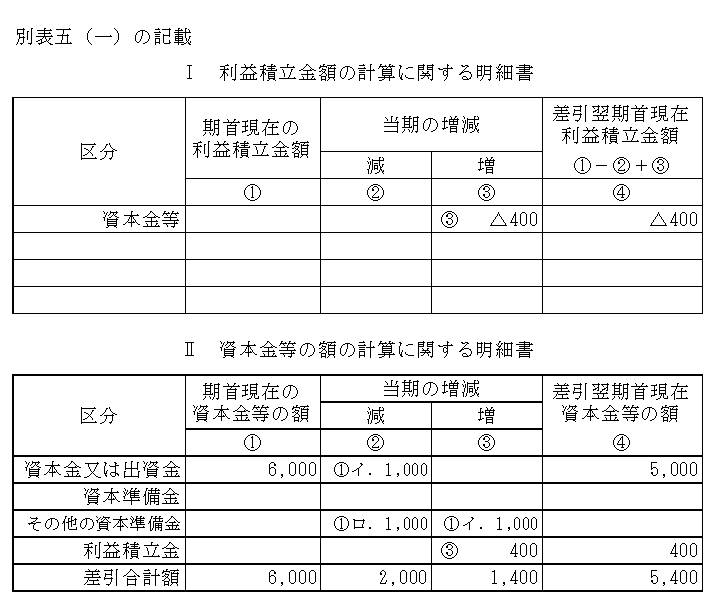

【設例4】有償減資

①会計上の仕訳

②税務上の仕訳

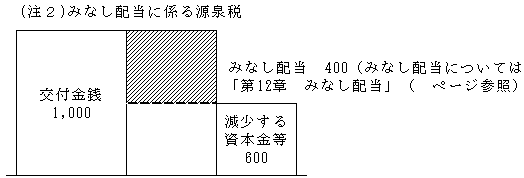

(注1)減少する資本金等の額の算定(法2十六、令8①十九)

みなし配当 400×20%=80

③修正仕訳

利益積立金 400 / 資本金等 400

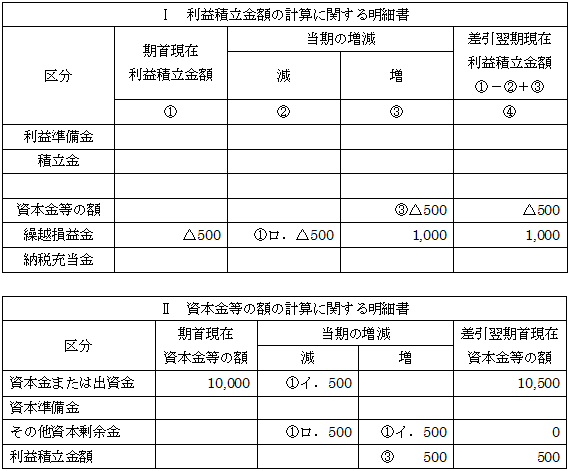

【設例5】無償減資

| 欠損塡補を目的として資本金500を減資した。 |

①会計上の仕訳

イ.<減資時> 資本金 500 / その他資本剰余金 500

ロ.<欠損塡補時>

その他資本剰余金 500 / 繰越利益剰余金 500

②税務上の仕訳

イ.<減資時> 仕訳なし

ロ.<欠損塡補時> 仕訳なし

③修正仕訳(②-①)

利益積立金 500 / 資本金等 500

別表五(一) 利益積立金額および資本金等の額の計算に関する明細書