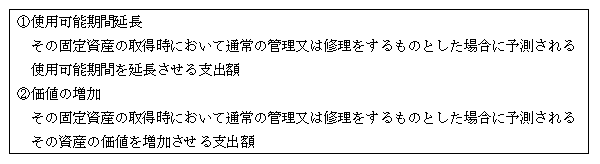

(1)資本的支出の意義と取扱い

資本的支出の金額とは、所有する固定資産についてその修理、改良等のために支出した金額のうち、次に掲げる金額をいう。なお、次のいずれにも該当するときは、そのいずれか多い金額が資本的支出の金額となる。そして、この資本的支出の額は、支出時の損金とはされず、その固定資産の取得価額に算入される(令132)。

以上の例示として次のようなものが該当することとされている(基通7-8-1)。

イ.建物の避難階段の取付等物理的に付加した部分に係る費用

ロ.用途変更のための模様替え等改造又は改装に直接要した費用

ハ.機械の部分品を特に高品質又は高性能のものに取り替えた費用のうち、通常の取替費用を超える部分

なお、建物の増築、構築物の拡張、延長等は、ここでいう資本的支出には該当せず、建物、構築物等そのものの取得に該当する。

(2)修繕費の意義と取扱い(基通7-8-2)

修繕費とは、固定資産の修理、改良等のために支出した金額のうち、その固定資産の通常の維持管理費用又は毀損した固定資産の原状回復費用をいい、その事業年度の損金に算入される。その例示として次のようなものが該当することとされている。

イ.建物の移えい又は解体移築に要した費用

ただし、解体移築にあたっては旧資材を70%以上使用し、移築前の建物と移築後の建物とが同一規模及び構造であるものに限られる。

ロ.機械装置の移設・解体費用

ただし、集中生産等のための移設費用は取得価額に算入される(基通7-3-12)(17ページ参照)。

ハ.地盤沈下した土地を沈下前の状態に回復するために行う地盛りに要した費用

ただし、土地の取得後ただちに地盛りを行った場合など土地の取得価額に算入される場合を除く。

ニ.建物、機械装置等が地盤沈下により海水等の侵害を受けることとなったために行う床上げ、地上げ又は移設に要した費用

ただし、明らかに改良工事であると認められる場合の改良部分の額は除かれる。

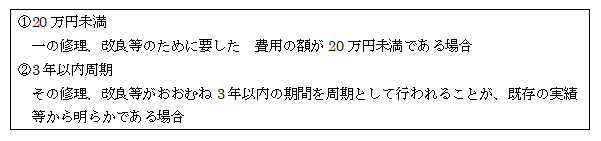

(3)少額又は周期の短い費用(基通7-8-3)

資本的支出に該当するかどうかの判定を要することなく、次に該当する場合には、その修理、改良等のために要した費用の額を修繕費として全額が損金算入することができる。

(4)形式基準による修繕費の判定

資本的支出であるか修繕費であるかの区分が明らかでない金額がある場合には、次のような一定の形式基準でその区分を行うことが認められている。

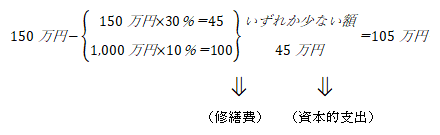

①支出額が次のいずれかに該当する場合、その金額を修理費とすることができる(基通7-8-4)

イ.支出額が60万円未満の場合

ロ.支出額がその固定資産の前期末取得価額のおおむね10%以下の場合

②支出額の30%相当額とその固定資産の前期末取得価額の10%相当額のいずれか少ない金額を修繕費とし、残額を資本的支出としているときはこの処理が認められる。ただし、上記(4)①及び(3)の少額・短期周期適用した場合は適用されない(基通7-8-5)。

【例】

【解答】

(5)災害の場合の資本的支出と修繕費の区分の特例(基通7-8-6)

災害により被害を受けた固定資産(被災資産)について支出した次に掲げる費用についての資本的支出と修繕費の区分はそれぞれ次のようになる。

ただし、被災資産につき資産の評価損の損金算入(法33②)の規定による評価損を計上したものは除かれ、上記(1)から(4)までの適用に優先して適用される(基通7-8-6)。

①原状回復のための支出費用

⇒修繕費

②被災前の効用を維持するための補強工事等のための支出費用

⇒修繕費

③資本的支出と修繕費の区分が明らかでない場合

イ.支出額の30%相当額⇒修繕費

ロ.残額(支出額の70%相当額)⇒資本的支出

(6)ソフトウエアに係るプログラムの修正等費用(基通7-8-6の2)

①プログラムの機能上の障害の除去、現状の効用の維持のための支出費用

⇒修繕費

②新たな機能の追加、機能の向上のための支出費用

⇒資本的支出

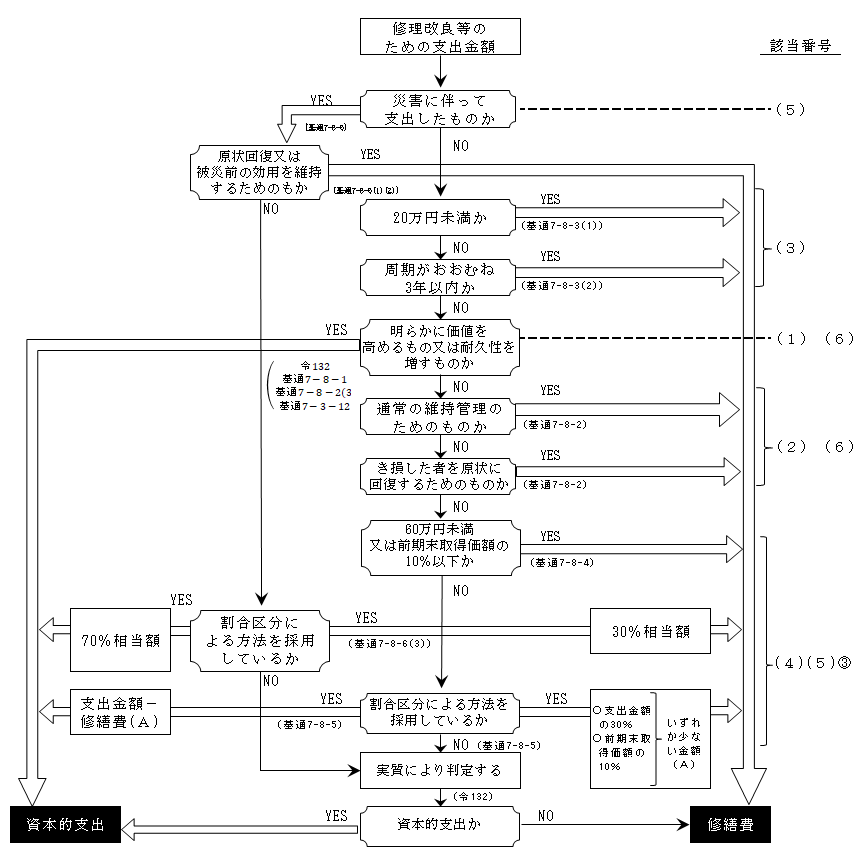

以上の(1)から(6)までをまとめてフローチャートにすると次のようになる。

≪資本的支出と修繕費の区分判定図≫

(出典:「法人税決算と申告の実務」を一部修正)

資本的支出の償却計算については、後述する「償却限度額の計算」( ページ)において説明する。