はじめに(必ずお読みください)

法人税塾開講のご案内

はじめに(必ずお読みください)

法人税塾開講のご案内

/

第9章 有価証券

/

Ⅳ.有価証券の取得価額

Ⅳ.有価証券の取得価額

2017年8月18日

toshihiro25watanabe

第9章 有価証券

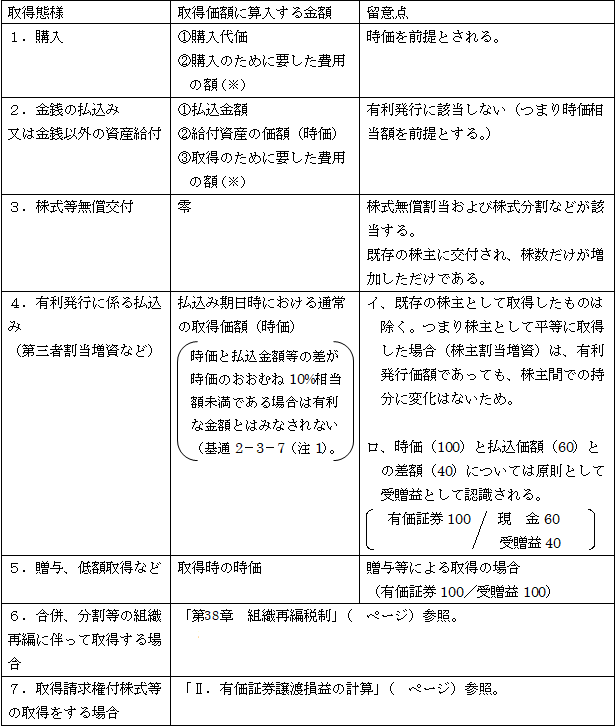

有価証券の取得価額は、譲渡原価の計算や評価額の計算の基礎となるため、法人税法上は次のように取得の態様に応じて規定されている(令119①)。

Related Articles

Ⅰ.有価証券の意義(法2 二十一)

Ⅱ.有価証券の譲渡損益計算

Ⅲ.期末評価

Ⅴ.デリバティブ取引等