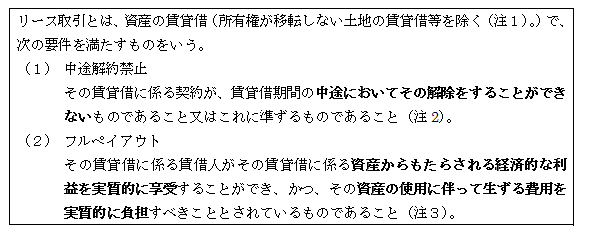

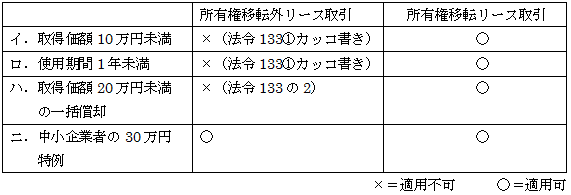

(1)意義

法人税法においては、上記のうち、ファイナンスリースを「リース取引」と位置づけ、オペレーティングリースは、リース取引の定義から除外されており、単なる賃貸借取引として取り扱われている。

従って、法人税法において「リース取引」と言った場合は、ファイナンスリースを意味する。法人税法では、リース取引を次のように規定されている(法64の2③)。

(注)1.土地の賃貸借については、土地の経済的耐用年数が無限であるため、通常フルペイアウトのリース取引に該当しないと考えられることから、土地の所有権移転外リース取引はリース取引から除かれており、オペレーティングリースとして取り扱われる(リース適用指針98)。ただし、所有権移転条項付リースおよび割安購入選択権付リースに該当するものは売買処理とされる(法令131の2①1号、2号)。

2.解除をすることができないものに準ずるもの(基通12の5-1-1)

①賃貸借に係る契約に解除禁止条項がない場合であっても、賃借人が契約違反をした場合又は解約をする場合に、未経過期間に対応するリース料のおおむね全部(原則として90%以上)を支払うこととされているもの。

②資産の賃貸借に係る契約において、その賃貸借期間中に解約をする場合の条項として次のような条件が付されているもの。

イ.賃貸借の目的となる資産(賃貸借資産)を更新するための解約で、その解約に伴いより性能の高い機種又は同一の機種を同一の賃貸人から賃貸を受ける場合は解約金の支払が不要であること。

ロ.上記イ.以外の場合には、未経過期間に対応するリース料の額の合計額(賃貸借資産の処分価額控除後)を解約金とすること。

3.「資産の使用に伴って生ずる費用を実質的に負担」(令131の2②)

資産の使用に伴って生ずる費用とは、取得価額相当額、維持管理費などをいい、リース料の額の合計額が、リース資産の取得のために通常要する価額のおおむね90%を超える場合には、資産の使用に伴って生ずる費用を実質的に負担するべきこととされている資産の賃貸借に該当するものとする。

| リース料総額(※) > 通常の取得価額(時価) × 90% |

(※)リース料総額に加算されるもの(基通12の5-1-2)

①賃借人が賃貸借資産を購入する権利を有し、その権利行使が確実であると認められる場合

②中途解約に伴う違約金

未経過期間対応するリース料(賃貸人による賃貸借資産の処分価額控除後)を賃借人が支払うことになる金額(違約金)

③補助金によるリース料の減額相当額

賃貸人に対し、賃借料の減額を条件とした補助金等があった場合のリース料の減額相当額

(なお、賃借人の賃貸借資産の取得価額には算入されない。)

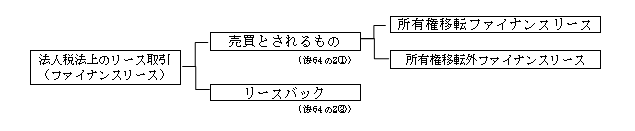

法人税法上のリース取引(ファイナンスリース)は、売買とされるものとリースバックの2つの取り扱いが規定されている。さらに、売買とされるリースには、

所有権移転ファイナンスリースだけでなく、所有権移転外ファイナンスリースについても、その経済的実態が売買取引と同様として、企業会計における見直しを契機に平成19年税制改正において、法人税法上も売買取引に準じた取扱いとされた。

(2)売買とされるリース

(注)1.賃借人における取扱い(ユーザー側)

資産を購入したものと考え、減価償却を行う。

2.賃貸人における取扱い(リース会社側)

資産を売却したものと考え、延払基準の適用ができる。

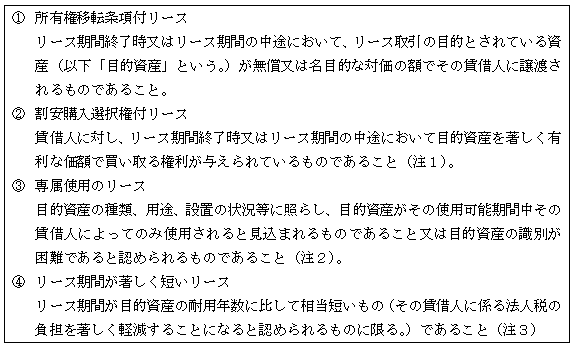

所有権移転リース及び所有権移転外リースの区分

法人税法上のリース取引(中途解約禁止+フルペイアウト)のうち、次の①から④の要件のいずれかに該当するもの(これらに準ずるもの(※)を含む)以外のもの(つまりいずれにも該当しないもの)を所有権移転外リース取引という(法令48の2⑤五)。

従って、①から④の要件のいずれか一つでも該当するものは、所有権移転リース取引ということになる。

(※)準ずるもの(基通7-6の2-1)

次のリース取引は、所有権移転外リース取引に該当しない。

①リース期間終了後、無償と変わらない名目的な再リース料によって再リースすることがリース契約において定められているリース取引

(契約上明示されていなくても、当事者間でそれが予定されている場合を含む)

②賃貸人に対してリース資産の取得資金を貸し付けている金融機関等が、賃借人からのリース料資金を受け入れ、それを賃貸人の借入金の元利に対応する部分の引受けとする構造になっているリース取引

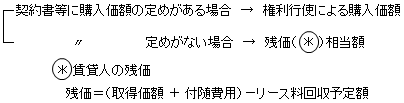

(注)1.「著しく有利な価額」の判定

リース資産の購入選択権価額 ≧ 購入時の未償却残高(定率法で計算)の

場合は、原則として「著しく有利な価額」には該当しないこととされている

(基通7-6の2-2)。

2.「その使用可能期間中賃借人によってのみ使用されると見込まるもの」には、次のものは該当する(基通7-6の2-3)。

㋑建物、建物附属設備又は構築物を対象とするリース取引

㋺賃貸人がリース資産の返還を受けてもほかに再リース困難なもの

また、「目的資産の識別が困難」とは、建設工事における仮設資材のように、

資産の特定が不可能なものを対象とするリース取引をいう。

3.「相当短いもの」とは、リース期間(再リースすることが明らかな場合は、再リース期間を含む)が、

次の算式により計算される年数(1年未満切捨て)を下回る期間であるものをいう(基通7-6の2-7)。

なお、機械装置の耐用年数については、その個々の機械装置が属する設備(耐用年数省令別表第二の設備の種類)の総合耐用年数を基礎として判定する。

1.賃借人(ユーザー)における税務処理

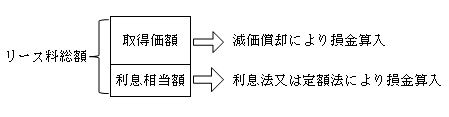

①取得価額とされる金額(法基通7-6の2-9)

リース取引により賃借人が取得したものとされる資産の取得価額は、原則として次の金額とする。

| リース料総額+付随費用 |

(注)1.再リース料

再リース料は、取得価額に算入しない(ただし、再リースが明らかな場合は含められる)。

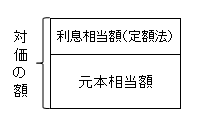

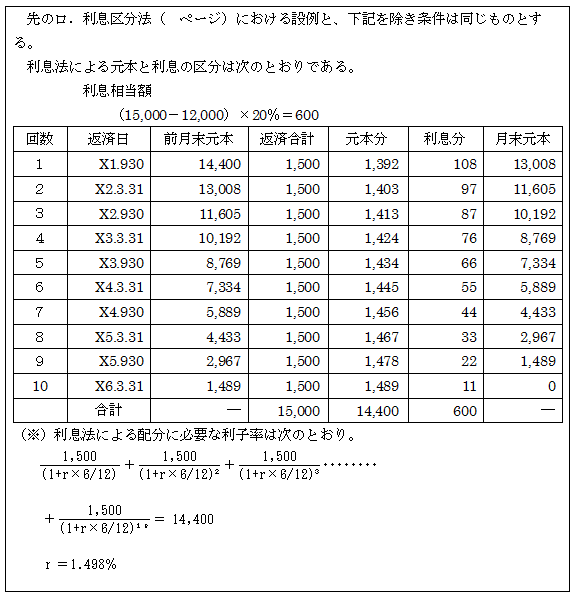

2.利息相当額が区分されているとき(利息区分法)

リース料総額のうち、利息相当額を合理的に区分することができるときは、

利息相当額を控除した金額を取得価額とすることができる。利息相当額は、

利息法または定額法によって損金に算入する(法基通7-6の2-9)

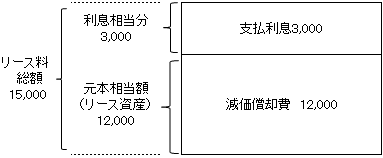

以上のように、リース資産の取得価額は、利息相当額を控除しない場合と控除する場合がある。利息相当額を控除した場合は、それだけリース資産の取得価額が少なくなり、減価償却費も少なくなるが、控除した利息相当額を利息法または定額法により配分し、支払利息として損金算入されるため、最終的には損金算入額トータルはリース料総額と同額となる。

②償却方法(法令48の2)

リース取引の区分に応じ、償却方法が定められている。

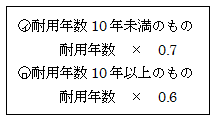

(注)リース期間定額法(令48の2①六)

※月数は暦に従って計算し、1月未満の端数は1月とする。

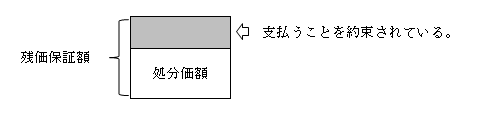

なお、リース資産の取得価額に残価保証額(※)が含まれている場合には、上記のリース期間定額法による償却限度額の計算に当たり、リース資産の取得価額からその残価保証額を控除する。これは残価保証額は借手におけるリース資産の減価償却においては残存価額ととらえられるためである。従って、所有権移転外リース取引により取得した資産の減価償却計算は次のようになる。

(※)残価保証額とは、リース期間終了の時にリース資産の処分価額がリース契約において定められている保証額に満たない場合に、その満たない部分の金額を賃借人が賃貸人に支払うこととされている場合におけるその保証額をいう。

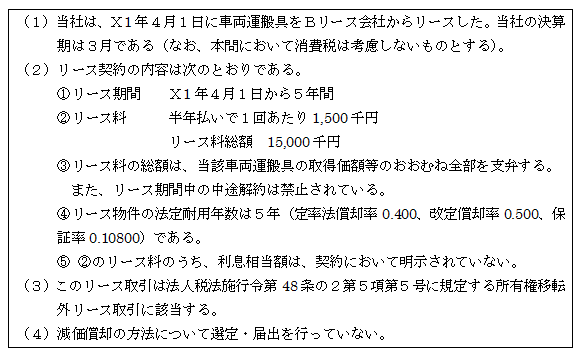

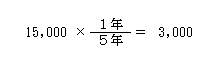

【例】

(減価償却限度額の計算)

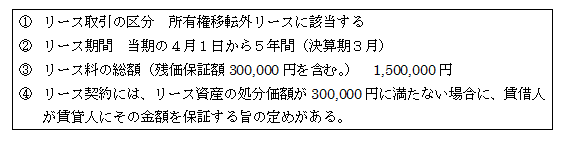

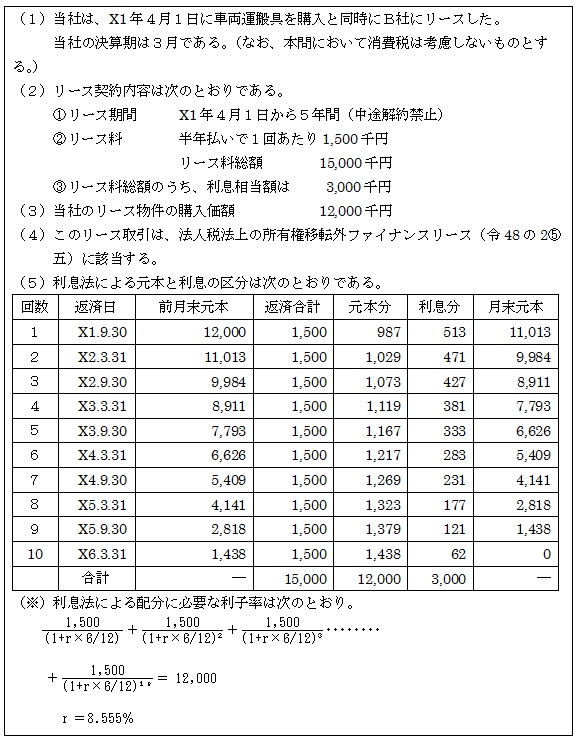

【設例1】

所有権移転外リースに係る借手(ユーザー)の税務処理(リース料総額を取得価額とする場合)

【解答】

| リース料総額を取得価額とする方法(つまり、利息相当額を控除しない方法) |

法人税法上の原則的取扱いである。

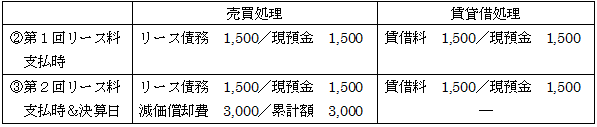

①X1年4月1日(引渡時)

| リース資産 15,000 / リース債務 15,000 |

②X1年9月30日(第1回リース料支払日)

| リース債務 1,500 / 現預金 1,500 |

③X2年3月31日(第2回支払日・決算日)

| リース債務 1,500 / 現預金 1,500 |

決算にあたり所有権移転外リース取引に該当することから、リース期間定額法による減価償却費の計算を行う。

| 減価償却費 3,000※ / 減価償却累計額 3,000 |

※

④X6年3月31日(第10回支払日・決算日)

| リース債務 1,500 / 現預金 1,500 |

| 減価償却費 3,000 / 減価償却累計額 3,000 |

リース物件返却時

| 減価償却累計額 15,000 / リース資産 15,000 |

以上を図示すると次のようになる。

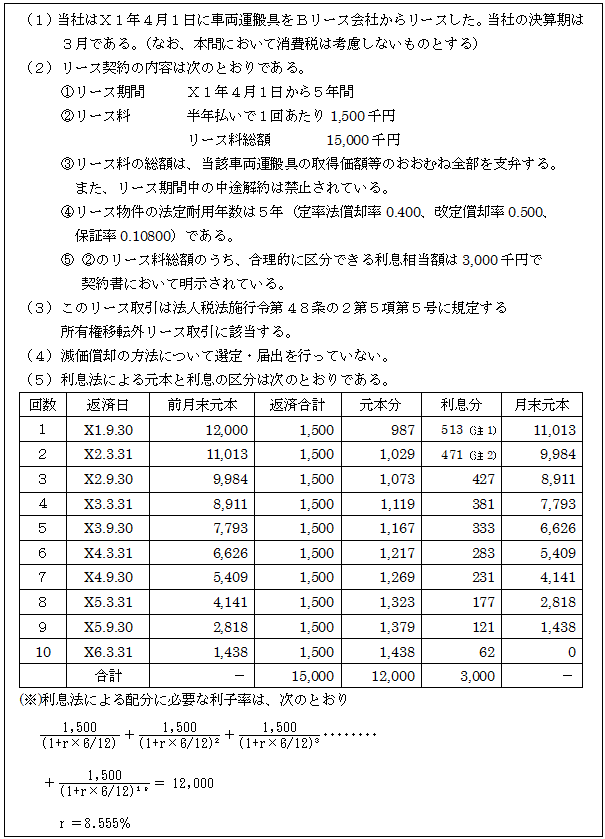

【設例2】

所有権移転外リース取引に係る借手(ユーザー)の税務処理

(利息相当額を控除した額を取得価額とする場合)

【解答】

| 利息区分法(利息法) |

①X1年4月1日(リース資産引渡時)

| リース資産 12,000 / リース債務 12,000 |

②X1年9月30日(第1回リース料支払日)

③X2年3月31日(第2回支払日・決算日)

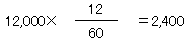

決算にあたり、所有権移転外ファイナンスリース取引に該当するため、リース期間定額法による減価償却の計算を行う。

| 減価償却費 2,400※ / 減価償却累計額 2,400 |

※![]()

④X6年3月31日(第10回支払日・決算日)

| 減価償却費 2,400 / 減価償却累計額 2,400 |

リース物件返却時の処理

| 減価償却累計額 12,000 / リース資産 12,000 |

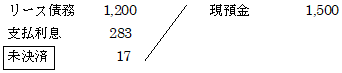

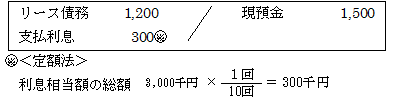

なお、リース料支払の処理において、リース債務の返済額を後述する賃貸人のリース料受取時の税務処理( ページ)との整合性をとるとしたら、例えば、X1年9月30日の仕訳は次のようになる。

未決済勘定は第6回目以降借方に表示されるようになり(1,200-1,217=△17)、リース期間終了時では零となるので、いずれにせよ、損金算入額に変わりはない。

以上を図示すると次のようになる。

| 利息区分法(定額法) |

①X1年4月1日(リース資産引渡時)

| リース資産 12,000 / リース債務 12,000 |

②X1年9月30日(第1回支払日)

③X2年3月31日(第2回リース料支払日・決算日)

決算にあたり、所有権移転外ファイナンスリース取引に該当するため、リース期間定額法により減価償却費を計上する。

| 減価償却費 2,400※ / 減価償却累計額 2,400 |

※![]()

④X6年3月31日(第10回支払日・決算日)

| 減価償却費 2,400 / 減価償却累計額 2,400 |

リース物件返却時

| 減価償却累計額 12,000 / リース資産 12,000 |

以上を図示すると次のようになる。

【設例3】

所有権移転外リース取引以外(所有権移転)のリース取引に係る借手(ユーザー)の税務処理

【解答】

本設例は、リース期間終了時に、無償で譲渡されることになっていることから、所有権移転ファイナンスリースに該当する。また、利息相当額は契約において明示されていないことからリース料総額を取得価額とする。

①X1年4月1日(リース資産引渡時)

| リース資産 15,000 / リース債務 15,000 |

②X1年9月30日(第1回リース料支払日)

| リース債務 1,500 / 現預金 1,500 |

③X2年3月31日(第2回リース料支払日・決算日)

| リース債務 1,500 / 現預金 1,500 |

決算にあたり、所有権移転ファイナンスリースに該当するため、定率法による減価償却(償却限度額)を行なう。

| 減価償却費 4,995※ / 減価償却累計額 4,995 |

※イ.15,000 × 0.333=4,995

ロ.15,000×0.09911=1,486

ハ. イ ≧ ロ ∴ 4,995

③賃貸借処理(オペレーティングリース処理)を行った場合

売買があったものとされたリース資産につき、賃借人において賃借料として損金経理した金額は「償却費として損金経理した金額」に含まれる(法令131の2③)。

先の【設例1】を例にとって説明すると、

つまり【設例1】の場合は、リース料支払い(賃借料)合計3,000は償却費として損金経理したものとみなされる。

④少額減価償却資産の適用の可否

所有権移転外リース取引の場合、上記①~③が適用できないのは、リース期間定額法という特殊な償却方法を適用することとしているためである。

⑤リース資産に係る資本的支出の特例(法令55③)

リース資産について支出した資本的支出は、次のように取り扱われる。

イ.取得価額の特例

法人が有する減価償却資産が所有権移転外リース取引により取得したリース資産(法令48の2⑤四)であるときは、新たに取得したものとされる減価償却資産は、所有権移転外リース取引により取得したリース資産に該当するものとする。

ロ.償却限度額の計算

(注)端数処理(令48の2⑥)

月数は暦に従って計算し、1月未満の端数は1月とする。

⑥特別償却・圧縮記帳の適用の可否

所有権移転外ファイナンスリース取引については、特別償却制度や圧縮記帳制度の適用は認められない。これは、所有権移転外ファイナンスリース取引は、リース期間が終了しても所有権が移転しないため、所有権移転ファイナンスリース取引のように売買そのものとはみない。あくまでも売買とみなされる取扱いであるためである。

2.賃貸人(リース会社等)における税務処理

①リース譲渡における延払基準の適用

法人税法上、リース取引が売買とされる以上、賃貸人は賃借人に物件の引渡しをした時に、売却処理をすることとなる(法法64の2①)。

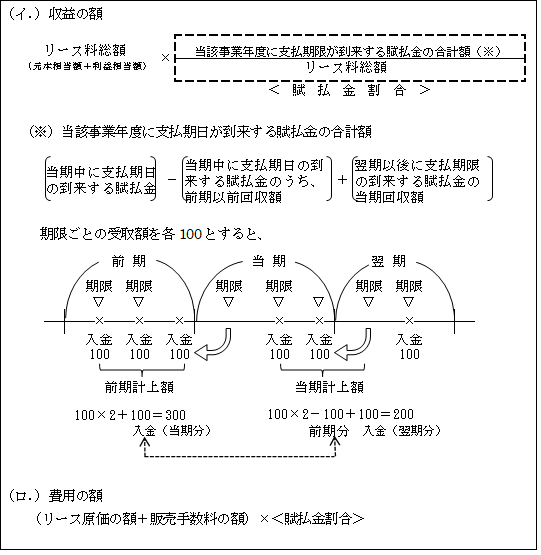

従って、原則的には 売却価額(リース料総額)-原価=利益(又は損失) ということになるが、売買とされるリース取引(以下「リース譲渡」という)は、所有権移転のものか所有権移転外のものかにかかわらず、延払基準(法法63①)の適用が認められる。すなわち、上記算式のように一時に譲渡益を計上するのではなく、リース期間にわたって収益および原価の額を計上することができる。

②リース譲渡における延払基準の方法

イ.リース料総額定額法(法63①、令124①一)

利息を区分せず、リース料総額をもとに収益及び費用の額を算定する。

ロ.利息区分法(法63①、令124①二)

リース譲渡に係る収益及び費用については、上記イ.のほか、次の利息区分法によることもできる。

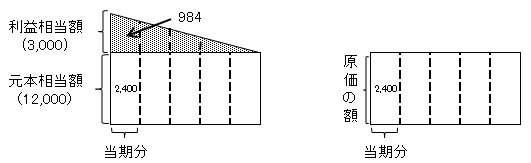

つまり、収益の額は、元本相当額部分はリース期間に渡って定額法で計算され、利息相当分については利息法で計算される。

そして、費用の額は、リース原価の額をリース期間に渡って定額法で計算される。

リース原価の額=(リース料総額-利息相当額)=(元本相当額)

なので、結局、利息法によって計算される当期利息相当額が当期の利益ということになる。

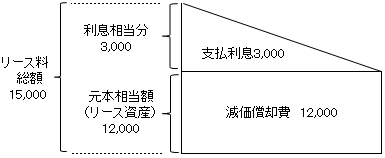

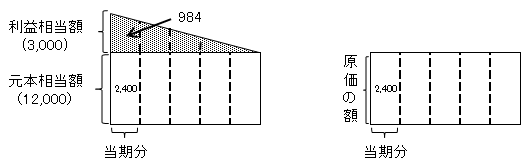

【図解】

なお、利息区分法における利息の計算は、以上の利息法が原則であるが、リース取引に重要性がない場合には、会計基準においても定額法が認められていることから(実務指針59)、税務においても利息の計算を定額法によることも認められる。

【図解】

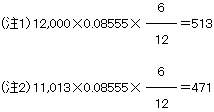

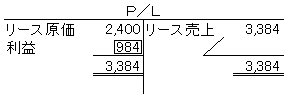

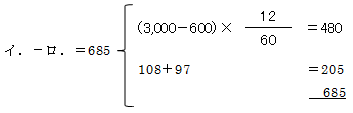

【設例】

【解答】

イ.当期収益の額

ロ.当期費用の額

ハ.当期利益の額

イ.-ロ.=984(=513+471)

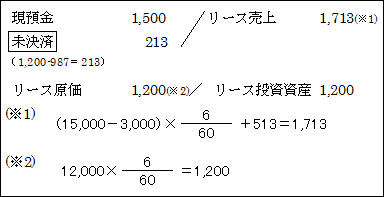

設例のうち、当期(X2年3月期)におけるリース取引を税務仕訳で示せば次のとおりとなる。

① X1年4月1日(リース資産購入時)

| リース投資資産 12,000 / 買掛金 12,000 |

(リース資産引渡時)

| 仕訳なし |

②X1年9月30日(第1回リース料受取日)

③X2年3月31日(第2回リース料受取日・決算日)

なお、上記の未決済勘定はリース期間を通して最終的には零となる。

【参考】

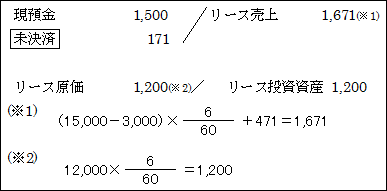

参考までに未実現利益を控除する方法で税務仕訳を示せば、次のとおりとなる。

① X1年4月1日(リース資産購入時)

| リース投資資産 12,000 / 買掛金 12,000 |

(引渡時)

②X1年9月30日(第1回リース料受取日)

| 現預金 1,500 / リース売掛金 1,500 |

③X2年3月31日(第2回受取日・決算日)

| 繰延リース利益繰入 2,016(※) / 繰延リース利益 2,016 |

(※) 3,000-(513+471)=2,016

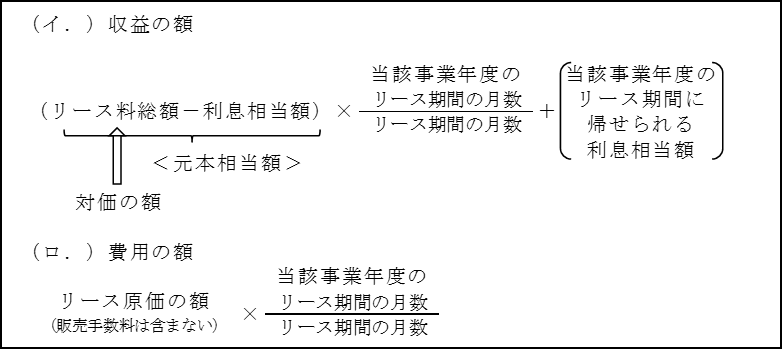

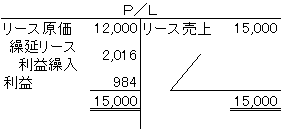

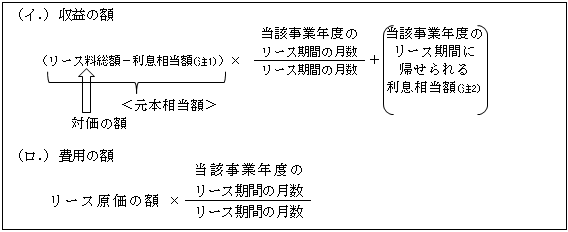

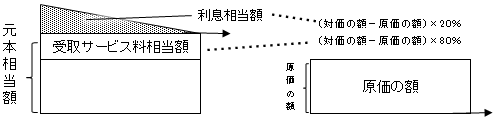

ハ. リース譲渡の特例(法63②、令124③、④)

リース譲渡に係る収益及び費用については、特例としてさらに、別表14(7)の明細書の添付を要件として、次の方法によることもできる。

(注)1.利息相当額は、「(対価の額-原価の額)×20%」により計算する。

2.上記1.により計算された利息相当額を利息の総額とし、対価の額から利息相当額を控除した金額を元本相当額として計算した場合に当該事業年度のリース期間に帰せられる利息相当額

収益の額は、利息相当額のうち、80%(下図の「受取サービス料相当額」)は元本相当額としてリース期に渡って定額法により、20%は利息法によって計算される。

費用の額はリース原価の額をリース期間に渡って定額法で計算される。

リース原価=元本相当額のうち本体価格相当額 なので、結局、定額法で計算される受取サービス料相当額と利息法によって計算される当期利息相当額の合計が当期の利益となる。

【図解】

なお、リース取引に重要性がない場合に、利息区分法で認められている定額法は、リース譲渡の特例では既に利息相当額の80%部分が定額法となっているため認められない。

【設例】

【解答】

イ.当期収益の額

ロ.当期費用の額

ハ.当期利益の額

(3)リースバック

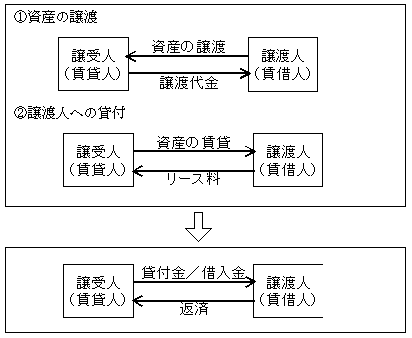

1.リースバックの法人税法上の取扱い

自己所有の資産をリース会社に譲渡し、直ちにリース会社からその資産を賃借(リース取引、つまり中途解約禁止+フルペイアウトに該当するものに限る)するような場合、(以下「リースバック」という)には、譲渡代金を取得すると同時にリース料の支払を行うこととなる。

これら一連の取引が実質的には、自己所有の資産を担保にリース会社より融資を受けて、リース料という形で分割返済するのと同じと認められる場合には、譲渡はなかったものとし、金銭の賃借取引に該当するものとされる(法64の2②)。

つまり、法形式的には資産の売買という形式を備えたとしても、法人税法上はあくまでも取引の経済的実体が、実質的に金銭の賃借と認定されれば金融取引として取り扱われる。ただし、例えば、リース会社等が個々に調達するよりもユーザーが発注し調達した方が効率的であったり、低コストとなるためユーザーがこれらの資産を購入した段階で一括してリースバックするなど、リースバック取引を行うことに金融目的以外の合理的な理由がある場合には金融取引とは認められない(法基通12の5-2-1)。

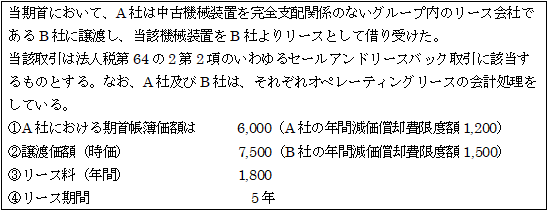

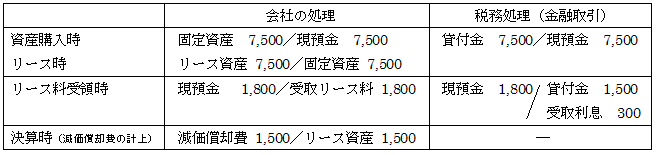

【設例】

2.譲受人(賃貸人)B社の処理

譲受人においては資産の取得はなかったものとし、譲渡人に対する金銭の貸付金とする。

よって、売買処理していた場合には、税務上の修正仕訳としては次のようになる。

ただし、所得金額に影響しないので申告調整は不要となる。

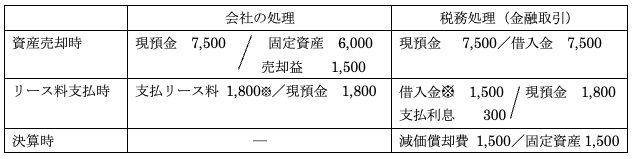

3.譲渡人(賃借人)A社の処理

譲渡人においては資産の売却はなかったものとし、従って、譲渡損益は生じないものとする。譲渡代金については借入金とする。よって、売買処理していた場合には、税務上の修正仕訳は次のとおりとなる。

結局、資産売却時に計上した売却益が所得金額より減算されることになる。