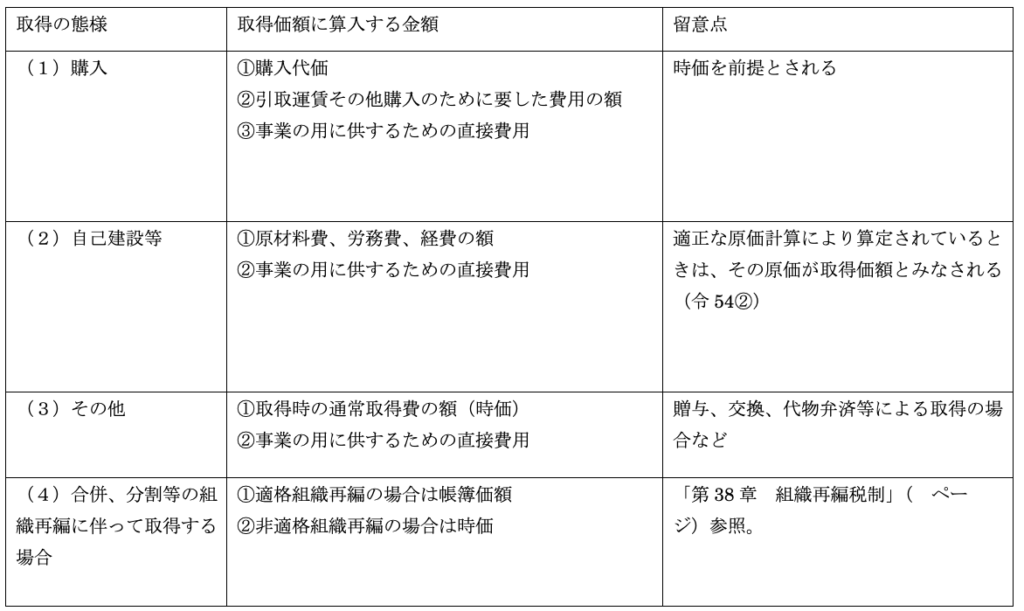

法人税法上、減価償却資産の取得価額は、償却限度額の計算の基礎とされるもので、その取得の態様に応じて規定されている(令54)。

(※)①上の表から「生物」は省略した。

②圧縮記帳の適用を受けた場合(令54③)

圧縮記帳後の取得価額による。

③資本的支出があった場合の取得価額の特例については次のⅣ.資本的支出と修繕費 参照。

1.固定資産の取得価額に算入しないことができる費用

①固定資産の取得のための借入金の利子(基通7-3-1の2)

ただし、利子を建設仮勘定に計上した場合は取得価額に算入する。

②割賦購入又は延払条件付購入資産につき、購入代価と割賦利息等が明確に区分されている場合におけるその割賦利息等(基通7-3-2)。

③資産の取得に伴う次の租税公課等(基通7-3-3の2(1))

イ.不動産取得税又は自動車取得税

ロ.特別土地保有税のうち土地の取得に課されるもの

ハ.新増設に係る事業所税

ニ.登録免許税その他登記又は登録に要する費用

④建物の建設等のために行った調査、測量、設計、基礎工事等でその建設計画を変更したことにより不要となったものに係る費用(基通7-3-3の2(2))

⑤固定資産取得契約解除に伴う違約金(基通7-3-3の2(3))

⑥新工場の落成、操業開始等に伴い支出する記念費用等のように固定資産取得後に支出される費用(基通7-3-7)

2.土地造成費(基通7-3-4)

①埋立て、地盛り、地ならし、切土、防壁工事その他土地の造成、改良に要した費用

⇒土地の取得価額に算入する

②防壁、石垣積み等であっても、その規模、構造等から判断して、構築物とすることが適当なもの⇒構築物とすることができる。

③専ら建物、構築物の建設のために行う地質調査、地盤強化、地盛り等の費用

⇒建物又は構築物の取得価額に算入する。

④残し等により土地を造成した場合の埋立費用(基通7-3-11)

⇒埋立完了時の埋立地の時価を限度として土地の取得価額に算入

⑤埋蔵文化財の発掘費用(基通7-3-11の4)

⇒<原則>損金算入(本来の宅地造成に直接関係ないため)

<例外>文化財が埋蔵されていることを知りつつ、そのため時価より低額で取得した場合の発掘費用は土地の取得価額に算入

3.開発負担金(基通7-3-11の2)

法人が自ら固定資産として使用する土地の造成や建物等の建築等(「宅地開発等」という)の許可を受けるために地方公共団体に支出する関連公共的施設の負担金等については、

①直接に土地の効用を形成する施設

(団地内の道路、公園緑地、公道との取付道路、雨水調整池等)の負担金

⇒土地の取得価額に算入する

②土地、建物から独立した効用を形成する施設(上下水道、工業用水道、汚水処理場、周辺道路等)の負担金で、法人の便益に寄与するもの

⇒無形固定資産(水道施設利用権、工業用水道施設利用権等)

又は

繰延資産(その施設の耐用年数の70%の償却期間)

③主として団地外の住民の便益に寄与すると認められる公共的施設(団地の周辺又は背後地の緩衝緑地、文教福祉、環境衛生、消防等)の負担金

⇒繰延資産(償却期間は8年)

(注)以上、①~③の取扱いは、地方公共団体等が造成した土地を法人が取得するに当たり、負担した負担金等の性質を有する金額についても準用される(基通7-3-11の3)。

4.土地、建物等の取得に際し支払う立退料等(基通7-3-5)

⇒土地、建物等の取得価額に算入する

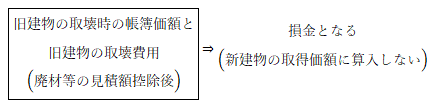

5.土地とともに取得した建物等の取壊費用(基通7-3-6)

①土地を建物とともに取得した場合において、その取得後おおむね1年以内に取壊しに着手する等、当初からその建物を取り壊して土地を利用する目的であることが明らかであると認められるときは、

②建物の取得が土地を利用する目的であるかどうか明らかでない場合で、法人が所有していた旧建物で、まだ使用できるものを取り壊して新建物を建築する場合(ただし、上記①に該当する場合は除く。)(基通7-7-1)

6.機械装置の移設費

移設費とは運賃、据付費等の移設に要する費用をいい、移設のための解体費は含まない。

①通常の移設費(基通7-8-2(2))

損金算入される。

②集中生産又はより良い立地条件での生産のために行われる場合等の移設費(基通7-3-12)

イ.機械装置の取得価額に算入する。

ロ.機械装置の取得価額に含まれている旧据付費及び移設のための解体費については、損金算入される。

ただし、

| 移設費≦機械装置の移設直前の帳簿価額×10% |

の時は、旧据付費を損金とせず、移設費を損金とすることが認められている。

7.起工式、上棟式等の祭事費用

建物の取得価額に算入する。

8.工場、ビル、マンション等の建設に伴って支出する

住民対策費、公害補償費等の費用(基通7-3-11の2(2)及び(3)に該当するものを除く)

<原則>損金とされる。

<例外>当初から支出が予定されているものは、建設後に支出されるものであっても建物等の取得価額に算入する(基通7-3-7)。

9.出願権の取得費用(基通7-3-15)

①出願権とは、工業所有権(注)に関し、特許又は登録を受ける権利をいう。

(注)工業所有権とは、特許権、実用新案権、意匠権及び商標権をいう(基通7-1-4の3)。

②出願権の取得費の償却

無形固定資産に準じて出願権の目的である工業所有権の耐用年数により償却できる。

③工業所有権の登録時の取得価額

その出願権の未償却残額

④工業所有権についての実施権又は使用権の取得価額

上記②及び③のように工業所有権に準ずる。

ただし、実施権又は使用権の取得後の存続期間 < 工業所有権の耐用年数の時は、存続期間の年数(1年未満切捨て)を耐用年数とすることができる(基通7-1-4の3)。

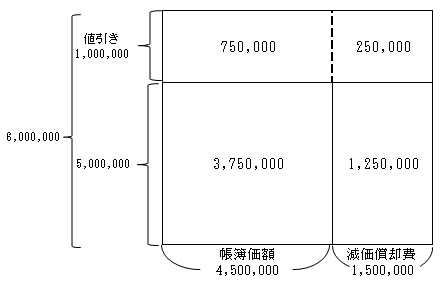

10.過去に取得した固定資産に値引き等があった場合の取扱い(基通7-3-17の2)

値引き等の額が確定した事業年度において、固定資産の取得価額を減額修正する。

過年度において、値引相当額も減価償却費として損金に算入されている時は、過大に減価償却が行われていたこととなる。

そこで、値引等の全額ではなく、次の算式で計算した金額を固定資産の帳簿価額から減算するとともに、過年度において行われた過大の減価償却額を益金に算入して修正することとなる。

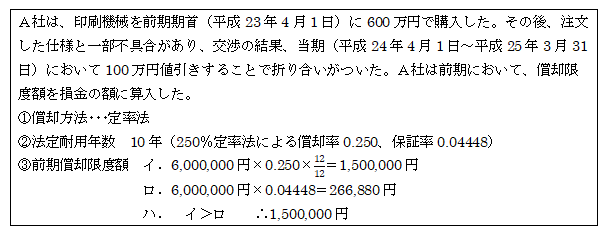

【設例】

【解答】

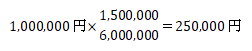

①減額する帳簿価額の計算

②値引き額のうち、過大減価償却費修正分

③値引きの税務仕訳

④当期の償却限度額の計算

イ.(4,500,000-750,000)×0.250=937,500円

ロ.5,000,000×0.04448=222,400円

ハ. イ>ロ ∴937,500円

11.取得価額に交際費等の額が含まれている場合の減額処理

「第17章 交際費等」( ページ)参照。

12.広告宣伝用資産の特例(基通4-2-1)

「第8章 繰延資産」 参照。