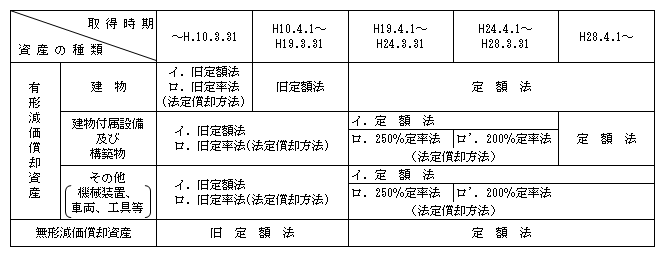

(1)償却の方法

減価償却の方法は、減価償却資産の種類及び取得時期に応じて次のように規定されている(令48,48の2)。

1.無形固定資産である鉱業権及び鉱業用減価償却資産には、上記の償却方法の他に「生産高比例法」(法定償却方法)が認められている。

「鉱業用減価償却資産」とは、沈殿池、大型捲揚機等のように鉱業経営上直接必要な減価償却資産で、鉱業の廃止により著しくその価値を減ずるものをいう(令48⑤一、48の2⑤三)。

2.リース資産については、「第10章 リース取引」参照。

3.法定償却方法(令53)

償却方法を選定しなかった場合には法定償却方法により計算する。

4.250%定率法から200%定率法へ変更に伴う経過措置

250%定率法とは、定額法の償却率×2.5(250%)の償却率の定率法をいい、200%定率法とは、定額法の償却率×2.0(200%)の償却率の定率法をいう。

例えば、耐用年数5年の定額法の償却率は であるから、同じ耐用年数における250%定率法の償却率は0.5(0.2×2.5)、200%定率法の償却率は0.4(0.2×2)となる。

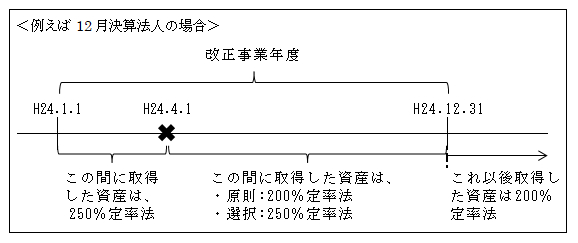

①改正事業年度の平成24年4月1日以後に取得した資産の250%定率法の適用(H23.12令附則3②)

平成24年4月1日前に開始し、かつ同日以降に終了する事業年度(改正事業年度)[従って、3月決算法人は該当しない]において定率法を選定している場合には、改正事業年度の同日以後の期間内に取得する定率法適用資産を250%定率法適用資産とみなして、償却限度額の計算をすることができる。なお、この規定は、法人が任意に選択でき、届出は必要ない。

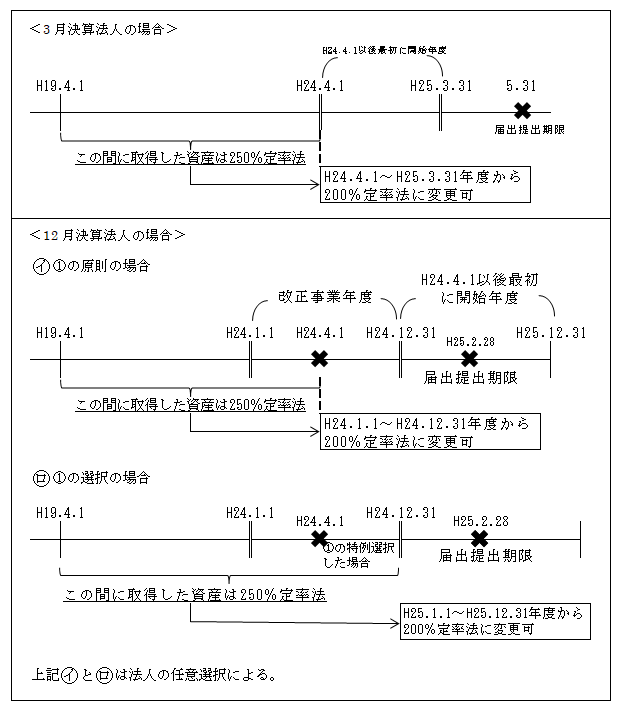

②平成19年4月1日から平成24年3月31日までに取得した資産の200%定率法の適用(H23.12令附則3③)

イ.平成24年4月1日の属する事業年度において定率法を選定している場合において、「200%定率法の適用を受ける旨の届出書」を提出したときは、償却限度額の計算上、本来の200%定率法適用資産とみなす。

ロ.償却限度額の計算

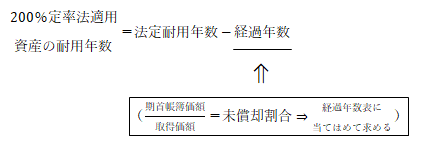

(イ)耐用年数の調整(H24耐令附則②)

法定耐用年数から経過年数を控除した年数を用いる。

(ロ)償却保証額の計算上の取得価額(H24耐令附則③)

償却保証額の計算上、取得価額は、償却累計額を控除した金額(期首帳簿価額)とする。つまり、「新たに取得したものとみなす」と考えるとわかりやすい。

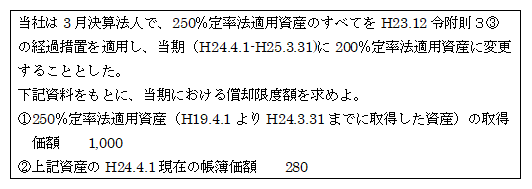

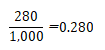

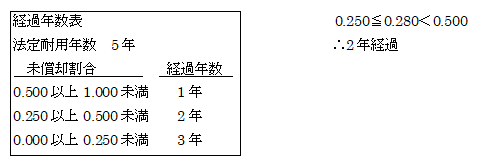

【設例】

【解答】

①未償却残高

②経過年数を求める

③調整後耐用年数

④償却限度額

ア.280×0.667=186

イ.280×0.11089=31

ウ. ア>イ ∴186

5.特別な償却方法

上記の一般的な償却方法の他にも税務署長の承認を要件に「取替法」(令49)のような特別な償却方法も認められている。

以上の各償却方法の解説及び償却計算については、後述する「Ⅵ.償却限度額(2)償却限度額の計算」(43ページ)において説明する。

(2) 償却方法の選定及び変更

1.選定

選定できる償却方法が2以上ある場合には、資産の種類ごと又は設備の種類ごとに選定できる(令51)。例えば、

又は

2.選定した方法の届出

法定償却方法以外の方法を選定した時は、当該事業年度の確定申告書の提出期限までに選定した償却方法を所轄税務署長へ届け出る必要がある(令51②)。

3.償却方法の選定の特例

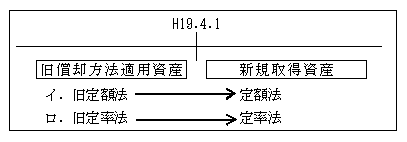

平成19年3月31日以前に取得した減価償却資産(以下「旧償却方法適用資産」という)と同一の区分に属する減価償却資産を平成19年4月1日後に取得し、償却方法の選定の届出をしてないときは、その旧償却方法適用資産につき選定した次に掲げる償却方法の区分に応じ、それぞれに定める償却方法を選定したものとみなす(令51③)。

4.変更

新たな償却方法採用事業年度開始の日の前日までに変更理由等を記載した「減価償却資産の償却方法の変更承認申請書」を所轄税務署長に提出し、承認を受けなければならない。なお、変更は原則として3年間は認められない(基通7-2-4)。