耐用年数とは、減価償却資産の使用可能期間をいう。

(1)法定耐用年数

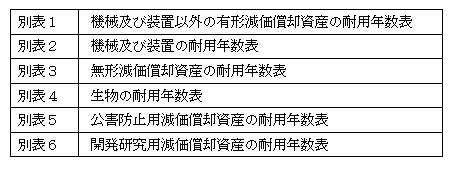

法定耐用年数は、「減価償却資産の耐用年数等に関する省令」(以下「耐用年数省令」という)により資産の種類ごとに以下のように定められている(令56)。

1.機械及び装置と構築物(一部)は総合償却資産に該当する。

別表2の機械及び装置の耐用年数は、それぞれの設備を構成する個々の機械の耐用年数を定めているのではなく、設備ごとに標準的なプラントを想定した上でそれを構成する個々の機械の耐用年数を加重平均して定められている。

なお、この算定の基礎となった個々の機械の耐用年数(㋺)については、国税庁より別途発表されている。

2.資本的支出の耐用年数表(耐通1-1-2)

減価償却資産(本体)に適用している法定耐用年数による。つまり、資本的支出部分を区分して別の耐用年数によることは認められない。

(なお、資本的支出がある場合の中古資産の耐用年数の特例については後述32ページ参照。)

3.他人から賃借している建物にした内部造作の耐用年数(耐通1-1-3)

<原則>その建物の耐用年数、その造作の種類、用途、使用材質等を勘案して合理的に見積もった耐用年数による。

<例外>

4.貸与している資産の耐用年数(耐通1-1-1)

<原則>貸与をされている者の資産の用途等に応じて判定(見積り)する。

<例外>貸付業用の植物、レンタカー等の貸自動車業用の車両については、「別表1」の耐用年数による。

5.2以上の用途に共用されている場合の耐用年数(耐通1-1-1)

<原則>主たる用途(注)の耐用年数による。

(注)用途

その使用目的、使用状況等により勘案して合理的に判定するものとされている。

そして、その判定基礎となった事実が異ならない限り、継続適用する。

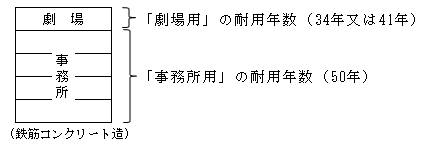

<例外>建物の一部について特殊な用途に使用するため

特別な内部造作その他の施設がなされている場合は、その区分ごとに異なる耐用年数を適用することができる(耐通1-2-4)。

(例)

6.その他

「前掲の区分によらないもの」の耐用年数を適用することができる場合や別表に個々に掲げられていない減価償却資産の耐用年数(「その他のもの」又は「前掲のもの以外のもの」)の適用についても「耐用年数通達」において詳細に規定されている。

(2)耐用年数の短縮

1.趣旨

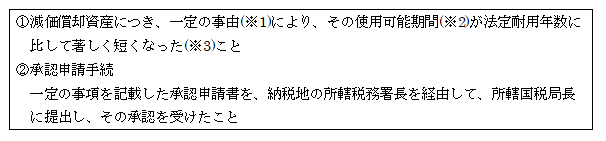

法定耐用年数は、通常の稼働状況等をもとに画一的に定められているため、下記に述べるような一定の事由が生じた場合には、必ずしも法定耐用年数により償却限度額を計算することは適当でないため、一定の要件のもと耐用年数の短縮が認められている。

(※)また、この耐用年数の短縮と類似の制度として、従来「陳腐化償却」の制度が認められていたが、この制度は平成23年度税制改正により廃止された(平23.6改正令附則6③)。

2.適用要件(令57①)

(※1)短縮が認められる一定の事由

イ.資産の材質又は製作方法が通常のものと著しく異なること

ロ.資産の存する地盤が隆起し、又は沈下したこと

ハ.資産が陳腐化したこと

ニ.資産の使用場所の状況上基因して著しく腐食したこと

ホ.通常の修理又は手入れをしなかったため著しく損耗したこと

へ.通常の構成と著しく異なること(技術革新の著しい機械工業の設備等に該当する例がある。)

ト.旧別表2に特掲されていない機械装置

チ.イ~トに準ずる事由

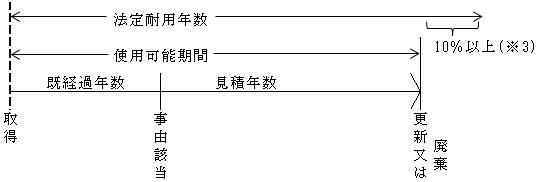

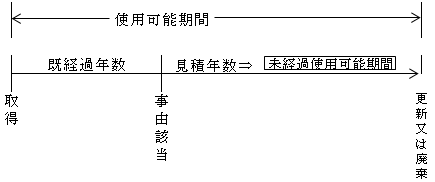

(※2)使用可能期間

イ.機械及び装置以外の減価償却資産(基通7-3-20)

(取得後の既経過年数)+(短縮事由該当後の見積年数)=使用可能期間

(1年未満の端数切捨て)

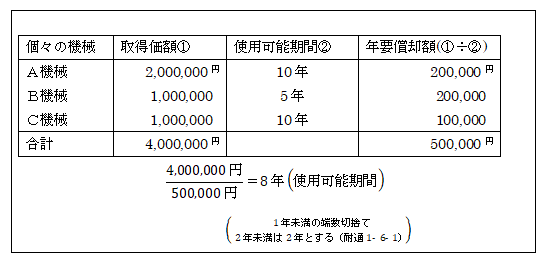

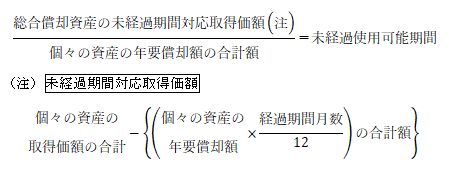

ロ.機械及び装置(基通7-3-21)

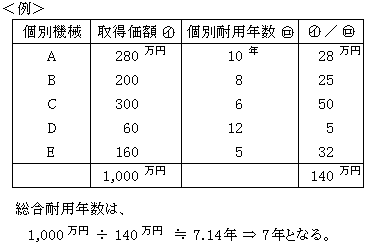

総合償却資産である機械及び装置については、次の算式によって算定する。

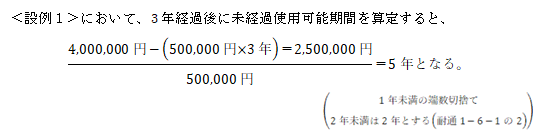

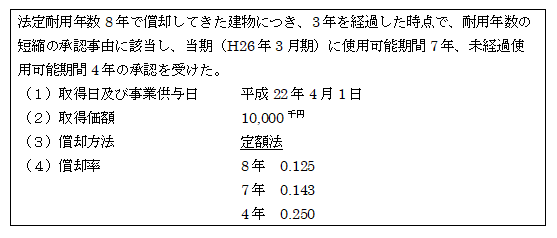

【設例1】

(※3)おおむね10%以上短い年数になったことをいう(基通7-3-18)。

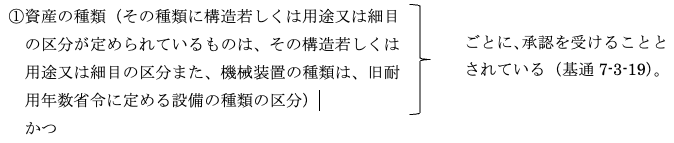

3.耐用年数短縮の対象となる資産の単位

<原則>

②耐用年数の異なるものごと

<例外>次の区分によることができる。

①機械装置・・・2以上の工場に同一の設備の種類に属する設備を有するときは、その工場ごと

②建物・建物付属設備、構築物、船舶、航空機又は無形減価償却資産

・・・個々の資産ごと

③他に貸与している減価償却資産・・・その貸与している個々の資産ごと

4.償却限度額の計算

①未経過使用可能期間⇒法定耐用年数とみなされる。

所轄国税局長の承認を受けた未経過使用可能期間が法定耐用年数とみなされる(令57①)。

イ.機械及び装置以外の減価償却資産(基通7-3-20の2)

使用可能期間のうち、短縮事由該当後更新又は廃棄されると見込まれる時期までの見積年数をいう。

ロ.機械及び装置(基通7-3-21の2)

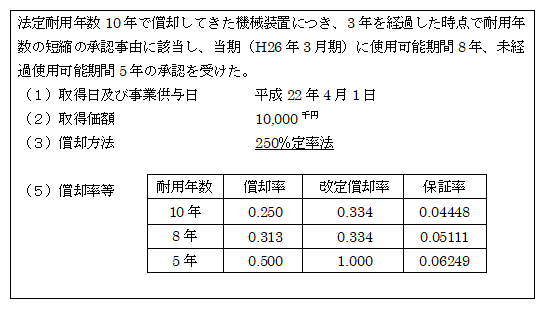

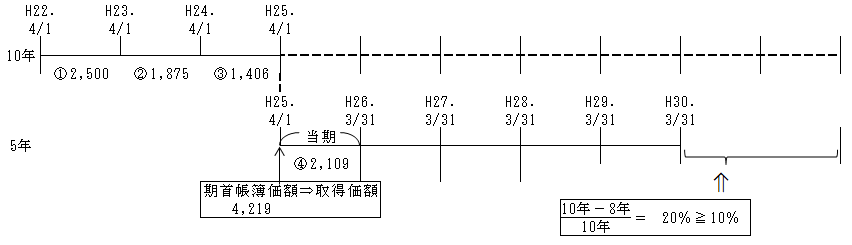

【設例2】

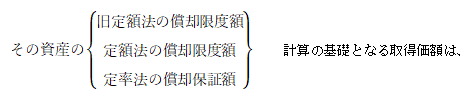

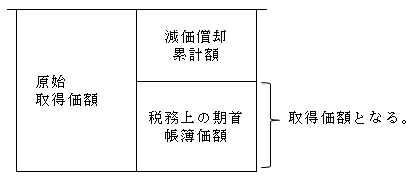

②取得価額の調整(令57⑨)

| 承認時点の税務上の帳簿価額⇒承認以後の償却限度額の計算の基礎となる取得価額となる。 |

耐用年数の短縮特例の承認を受けた場合、

承認を受けた事業年度の税務上の期首帳簿価額である。

以上の①と②により、未経過使用可能期間経過時点で償却が終了することとなる。

【設例1】

【解答】

償却限度額

①~③ 10,000×0.125=1,250千円

④~⑦ (10,000-1,250×3)×0.250=1,562.5千円

税務上の当期首帳簿価額(6,250)が、償却限度額計算の基礎となる取得価額となる。

【設例2】

【解答】

償却限度額

① イ.10,000×0.250=2,500

ロ.10,000×0.04448=444.8

ハ. イ≧ロ ∴2,500

② イ.(10,000-2,500)×0.250=1,875

ロ.10,000×0.04448=444.8

ハ. イ≧ロ ∴1,875

③ イ.(7,500-1,875)×0.250=1,406

ロ.10,000×0.04448=444.8

ハ. イ≧ロ ∴1,406

④ イ.(5,625-1,406)×0.500=2,109

ロ.(5,625-1,406)×0.06249=263

ハ. イ≧ロ ∴2,109

税務上の当期首帳簿価額(4,219)が、償却保証額の計算の基礎となる取得価額となる。

(3)中古資産の耐用年数

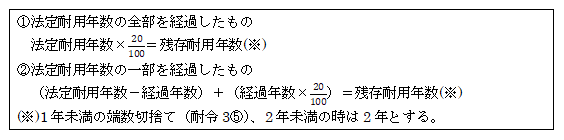

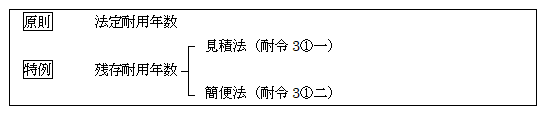

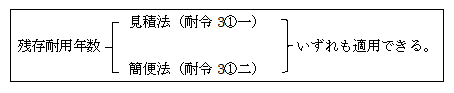

中古の減価償却資産においても、原則としては法定耐用年数によるが、中古であることから実情に合わない場合も多い。そこで、その中古資産を事業の用に供した時以後の使用可能期間(残存耐用年数)を見積り、これを耐用年数とすることが認められている(耐令3①一)。また、残存耐用年数の見積りが困難な場合には、次のような簡便法による見積りも認められている(耐令3①二)。

なお、「耐用年数の見積りが困難な場合」とは、見積もりのために必要な資料がないため、技術者等が、積極的に特別な調査をしなければならない場合や見積りに多額の費用がかかる場合などをいい(耐通1-5-4)、ほとんどの中古資産に適用できる可能性がある。

以上をまとめると次のようになる。

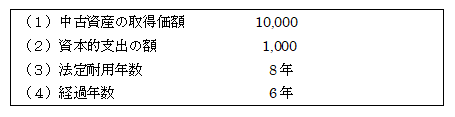

1.資本的支出がある場合の中古資産の耐用年数

①資本的支出の額 ≦ 取得価額×50%

【設例】

【解答】

(1)耐用年数算定方法の判定

1,000 ≦ 10,000×50%

∴簡便法適用可

(2)簡便法による耐用年数計算

(8年-6年)+6年×20%=3.2年⇒3年

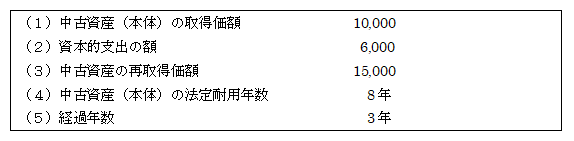

②再取得価額×50% ≧ 資本的支出の額 > 取得価額×50%

(再取得価額とは、中古資産と同じ新品のものを取得した場合の価額をいう。)

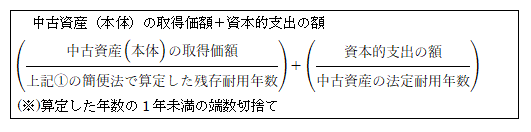

(※)簡便計算(耐通1-5-6)

次の簡便計算の算式は、中古資産(本体)の取得価額については耐令3①二の規定による簡便法を適用し、資本的支出額については中古資産の法定耐用年数を適用した場合の「1年当たりの償却すべき金額」をもって「中古資産の取得価額と資本的支出の額の合計額」を除することにより平均年数を求めるものである。

以上の算式は、見積法に対する簡便計算であって、「簡便法」ではないので注意されたい。

【設例】

【解答】

(1)耐用年数算定方法の判定

15,000×50% ≧ 6,000 > 10,000×50%

∴簡便計算適用可

(2)簡便計算による耐用年数の計算

(※)(8年-3年)+3年×20%=5.6年⇒5年

③資本的支出の額 > 再取得価額 × 50%

原則の法定耐用年数による。

前述したように再取得価額とは、中古資産と同じ新品のものを取得する場合の価額をいう。このような再取得価額の50%以上の改良費をかけるということは、資本的支出後の資産は新品同様と考えられるため、法定耐用年数が適用される(耐通1-5-2)。

これは既に取得し残存耐用年数で償却している中古資産を改良した場合にも同様に適用される(耐通1-5-3)。

【設例】

【解答】

(1)耐用年数算定方法の判定

8,000 > 12,000×50%

∴法定耐用年数 20年

(2)償却限度額

(10,000+8,000)×0.050=900

2.中古の総合償却資産の総合耐用年数

総合償却資産の相当部分について中古資産を一時に取得した場合に限って認められる。

例えば、工場を一括して取得する場合などに該当するケースが生じうる。

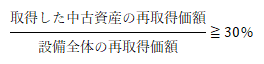

①一の設備の種類に属する総合償却資産の相当部分の中古資産を一時に取得した場合(耐通1-5-8(1))

イ.相当部分の判定(耐通1-5-9)

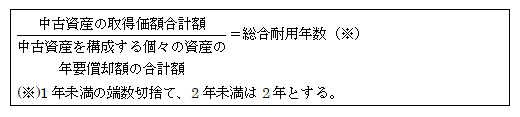

ロ.総合耐用年数の計算

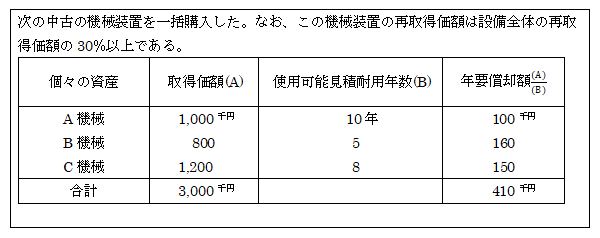

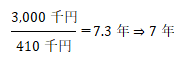

【設例】

【解答】

②一の設備の種類に属する総合償却資産の全部の中古資産を一時に取得した場合

(耐通1-5-10)