法人税法上、減価償却の計算は、課税の公平の見地等から償却限度額について次のような計算要素がそれぞれ規定されている。

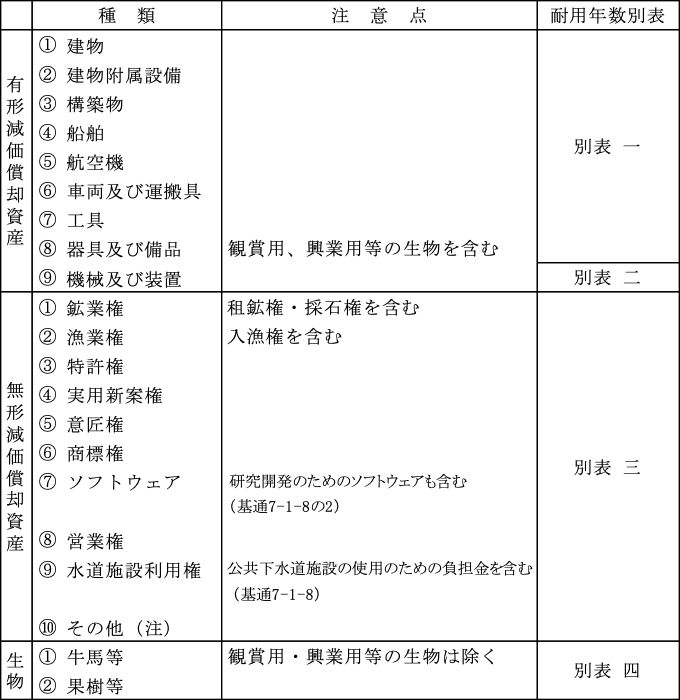

①減価償却資産の範囲

②償却方法

③取得価額

④耐用年数

⑤残存価額

償却限度額計算の基礎とされる取得価額に乗じられる償却率は、減価償却の方法と耐用年数により決定される。

(1)減価償却資産の意義(法2二十三、令13)

(※)固定資産の意義(法2二十二、令12)

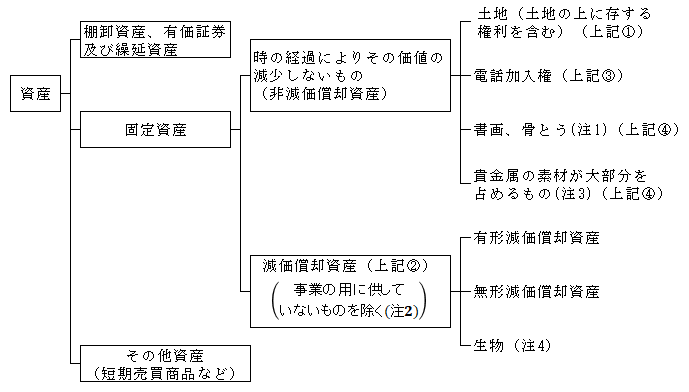

固定資産とは、棚卸資産、有価証券及び繰延資産以外の資産のうち、次の資産をいう。

よって、減価償却資産は固定資産の一つで、固定資産の意義から、棚卸資産、有価証券及び繰延資産は除かれているのであるから、棚卸資産、有価証券及び繰延資産に該当するものは、当然に減価償却資産には該当しない。

例えば、不動産業者が販売目的で保有する土地・建物(土地付分譲住宅等)は、棚卸資産に該当することから、固定資産には該当しない。

従って、この場合の建物は減価償却資産とはならない。同様に、生物であっても、販売用の牛馬や果樹の苗木等も棚卸資産に該当するため、減価償却資産とはならない。

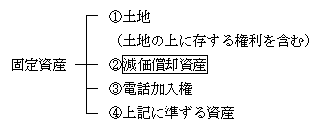

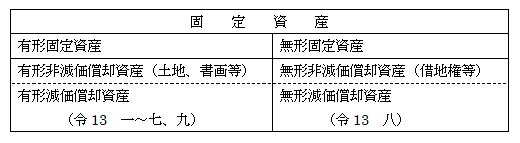

また、法人税法上は定義規定はないが、固定資産は有形固定資産と無形固定資産に分けられる。上記、法人税法上の規定との関係を示せば次のようになる。

以上をまとめると次のようになる。

(注)1.書画、骨とうに該当するもの(基通7-1-1)

①古美術品、古文書、出土品、遺物等のように歴史的価値又は希少価値を有し、代替性のないもの

②①以外の美術品等で、取得価額が1点100万円以上であるもの(時の経過によりその価値が減少することが明らかなもの![]() を除く。)

を除く。)

![]() イ.複製のようなもので単に装飾的目的にのみ使用されているもの

イ.複製のようなもので単に装飾的目的にのみ使用されているもの

ロ.会館ロビーや葬祭場ホールのような不特定多数の者が利用する場所の装飾品や展示用のもので、移設も困難で他使用も困難なもの

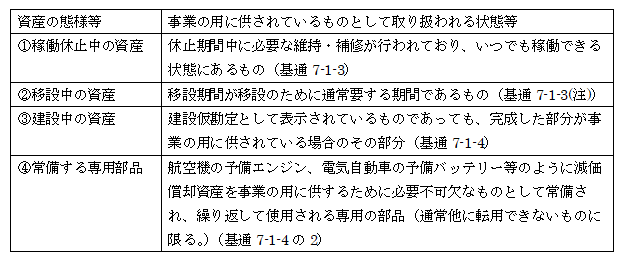

2.事業の用に供しているものとされるもの

次のような資産は外形的には事業の用に供されている状態とはいえないが、事業の用に供されているものとして取り扱われる。

3.素材となる貴金属の価額が取得価額の大部分を占め、かつ一定期間使用後は素材に還元のうち鋳直して再使用しようすることを常態としているもの(基通7-1-2)(例えば、ガラス繊維製造用の白金製溶解炉、光学ガラス製造用の白金製るつぼなど)。

4.生物が減価償却資産となる理由

農耕用、運搬用、種付用等の牛馬は、相当の期間その用途に供されると徐々にその用途に供することができなくなり、また果樹にしても一定の期間採取すればその効用を失っていくため減価償却資産とされている(令13九)。

従って、育成中の牛馬や果樹は、事業の用に供されていないことから、減価償却資産に該当しない。なお、いつから減価償却を開始するかについては、牛、馬等の種類ごとに定められている(基通7-6-12)。

(2)減価償却資産の具体的範囲(令13)