非上場株式の評価方式-配当還元方式

2015-12-14

Q. 非上場株式の評価方式として配当還元方式がありますが、計算方法を教えてください。また、配当還元方式を引き下げる方法はありますか。

A

配当還元方式とは、少数株主が保有する非上場株式を評価する方式です。

直前2期の1株当たり配当金額が一定の場合には、以下の算式となります。

配当還元価額=1株当たり配当金額×10倍

配当還元方式を引き下げるには、配当引下げ、資本金等の額の減少が考えられますが、単純に配当の支払金額を抑えることが最も有効と考えます。

解説

(1) 配当還元方式

非上場株式の評価は、株式を取得した者の状況によって、原則的評価方式か特例的評価方式か判定して評価しますが、支配株主でない少数株主については、特例的評価方式である配当還元方式にて評価を行うことになります。

具体的な評価方式の判定方法については、他のコラムにて掲載予定です。

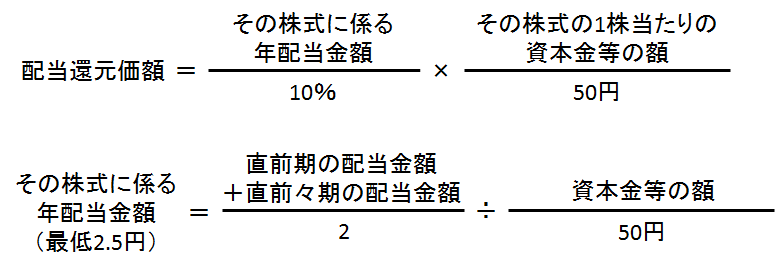

配当還元方式によって計算される配当還元価額は、以下の算式にて計算されます。

財産評価基本通達ではこのような複雑な算式となっていますが、この算式を分解して整理してみると、直前2期の1株当たり配当金額が一定の場合には、以下の価額となります。

配当還元価額=1株当たり配当金額×10倍

言い換えると、配当還元価額とは、10年分の配当金額の価値を表していると言えるでしょう。

(2) 配当還元価額の具体的な計算

直前期末の資本金等の額:10,000,000円

直前期末の発行済株式総数:20,000株

直前期の1株当たり配当金額 :70円/株(直前々期も同額)

その株式に係る年配当金額=((70円×20,000株+70円×20,000株)÷2)÷(10,000,000円÷50円)=7円

配当還元価額=(7円÷10%)×((10,000,000円÷20,000株)÷50円)=700円

結果として、1株当たり配当金額70円の10倍となっていることがわかります。

(3) 配当還元価額を引き下げるには

非上場株式の評価額(単価)と評価方式の価額との関係は、一般的には以下の関係となるため、配当還元価額はそもそも低い価額となることが多いです。

配当還元価額<類似業種比準価額<純資産価額

しかし、思いのほか配当還元価額が高い場合には、どのような引下げ方法があるでしょうか。

直前2期の1株当たり配当金額が一定の場合には、

配当還元価額=1株当たり配当金額×10倍

となるため、1株当たり配当金額を1円引き下げると、配当還元価額は10円引き下がることになります。

(4) 配当金額を0円とした場合

配当金額を0円とした場合であっても、「その株式に係る年配当金額」は最低2.5円と定められているため、配当還元価額は0円とはなりません。

「その株式に係る年配当金額」を最低の2.5円とした場合には以下の価額となります。

配当還元価額=1株当たり資本金等の額÷2

したがって、配当還元価額は配当金額を抑えることで、1株当たり資本金等の額の半額まで引き下げることができます。

(5) さらなる配当還元価額の引き下げ

さらに配当還元価額を引き下げるためには、資本金等の額を減額することになります。

資本金等の額を減額することは一般的には困難ですが、自己株式の購入、子会社との合併等により、資本金等の額が減額する場合があります。

しかし、自社株対策としての配当還元価額の引下げを行う場合には、配当を抑えることで十分に目的を達成できる場合が多いでしょう。

本コラムは私見であり、情報の正確性・完全性について保証するものではありません。