純資産価額方式の法人税額等相当額

2016-05-09

Q. 純資産価額方式では、評価差額(含み益)に対して法人税額等相当額を控除することができますが、適用される税率はどのように決まるのでしょうか。

A

純資産価額方式は法人の清算価値を前提とするため、法人税額等相当額に使用する税率は、中小法人の法人税等の表面税率(H28.4.1~、37%)を使用しています。その結果、法人の実効税率(標準実効税率:H28.4.1~、大法人29.97%、中小法人33.80%)よりも高い税率となります。

解説

(1) 純資産価額方式における法人税額等相当額

純資産価額方式とは、評価会社の課税時期における資産及び負債を相続税評価額により評価をすることより、1株当たりの価額を算出する評価方式をいいます。

純資産価額方式は、次の算式により計算することとされています。

このように、評価差額(含み益)に対する法人税額等相当額を控除することができますが、「評価差額に対する法人税額等に相当する金額」は、法人税(地方法人税を含む。以下、同じ。)、事業税(地方法人特別税を含む。以下、同じ。)、道府県民税及び市町村民税の税率の合計に相当する割合により計算した金額とされています。

税率は38%とされていましたが、平成28年度税制改正を受け、平成28年4月1日以後の相続等から37%が適用されることになりました。

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/sisan/hyoka/kaisei/160406/01.htm

(2) 法人税額等相当額の税率

平成28年度税制改正では、消費税の軽減税率と並び法人実効税率の引き下げが大きな目玉となりました。新聞等のメディアでは、「法人実効税率20%台」と大きく報じられましたが、純資産価額方式で使用される税率37%と差があるのはなぜでしょうか。

理由は、それぞれの考え方や計算方法に違いがあるからです。

法人の所得(利益)かかる税金には、法人税のほかに、住民税、事業税がありますが、事業税は損金になる(法人税・住民税を減らす効果がある)税金であるため、その効果を考慮した税率を「法人実効税率」といいます。

一方で、純資産価額方式は法人の清算価値を前提とするため、所得にかかる税金を単純合算した表面税率を使用します。

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/hyoka/150416/01.htm

また、メディアで報道されている法人実効税率は、法人税法上の大法人(資本金1億円超)の税率であるのに対し、純資産価額方式で使用する税率は法人税法上の中小法人(資本金1億円以下)の税率を使用しています。

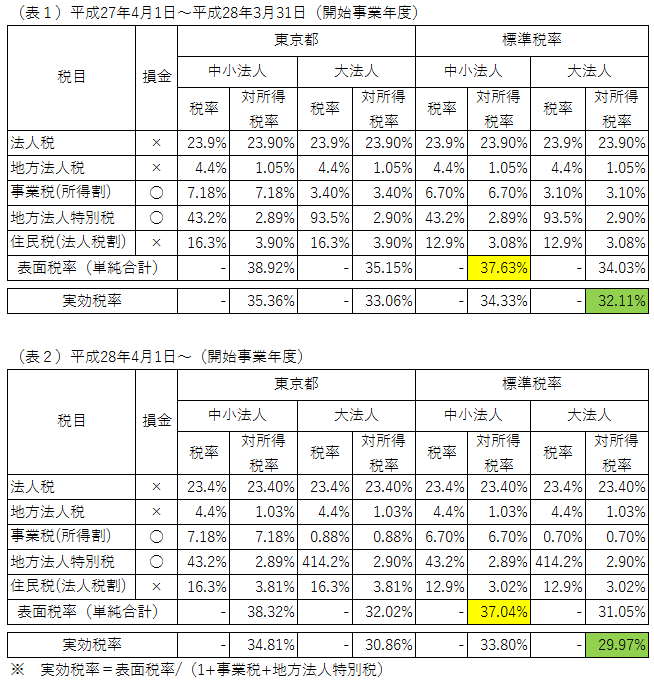

以下の表1及び表2をご覧ください。緑色の箇所がメディアで報道されている法人実効税率であり、黄色の箇所が純資産価額方式で使用する法人税額等相当額の税率(小数点以下四捨五入)となります。

このように一口に法人税率といっても、考え方や法人所在地、会社の規模によって税率は異なります。

東京都の中小法人(資本金1億円以下)の場合、平成28年4月1日以後の表面税率は38.3%、実効税率は34.8%となっています。

(3) 事業承継対策への活用

純資産価額方式に使用する税率は、財産評価基本通達の改正によって定められます。

平成28年度税制改正を反映した改正通達は平成28年4月25日(平成28年4月6日付)に公表されました。

しかし、純資産価額方式に使用する税率の計算方法を理解することによって、税制改正大綱(例年12月頃公表)から、将来の適用税率(改正通達)を予測することができると言えます。

本コラムは私見であり、情報の正確性・完全性について保証するものではありません。