タワマン節税と自社株対策

2015-11-15

Q. 最近、タワマン節税と呼ばれる相続税の節税策が雑誌等に掲載されています。法人でタワーマンションを購入した場合には、自社株対策となるのでしょうか。

A

法人がマンション購入後3年間は効果がありませんが、3年経過後に自社株を純資産価額方式(純資産と類似の併用方式を含む)にて評価をする場合には、一定の効果が出る場合があります。

しかし、そのタワマン節税が、税務当局に著しく不適当と判断された場合には、否認される可能性があります。

解説

(1) タワーマンションの評価方法

タワマン節税とは、タワーマンションを使った相続税対策のことを言いますが、そもそもタワーマンションは相続税ではどのような評価を行うのでしょうか。

相続税法上、相続財産は原則として相続時の「時価」で評価することとしており、その時価は、基本的に財産評価基本通達で定められた方法で評価します。

マンションとは、区分所有する建物と土地で構成されているため、それぞれ建物と土地の評価方法にて評価されることとなります。

<建物>

建物の評価額=建物の固定資産税評価額

マンションの場合には、1棟の建物全体の評価額を専有面積の割合で按分して各室の評価額が算定されます。

<土地>

土地の評価額=マンションの敷地全体の評価額×敷地権割合(共有持分)

なお、敷地全体の評価額は、所在地によって路線価方式又は倍率方式にて評価されます。

(2) タワマン節税とは

一般的に、マンションは高層階、角部屋、眺望等により市場価格が高くなります。一方で、財産評価基本通達では単に持分割合で按分するだけであるため、高層階、角部屋、眺望といった要素は考慮されません。

その結果生じる市場価格と相続税評価額の乖離を利用して、相続財産の評価額を圧縮する方法がタワマン節税です。

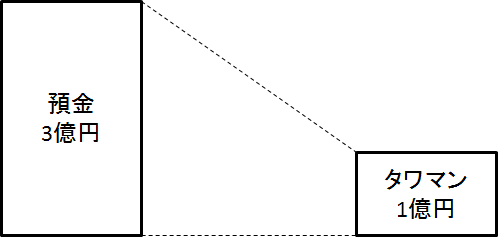

例えば、3億円の預金を相続すると3億円がそのまま評価額となるのに対し、相続前に3億円でタワーマンションを買っていれば評価額が下がるという仕組みです。

この方法は決して新しいものではありませんが、平成27年度税制改正による相続税増税に伴い、最近特に注目をされています。

国税庁は、2011年から2013年の確定申告のデータを基に、全国343件の20階建て以上の高層マンションの実売価格と相続税評価額と比較したところ、平均で約3倍、最大で約7倍の格差があったようです。

(3) 法人でタワーマンションを取得した場合の取扱い

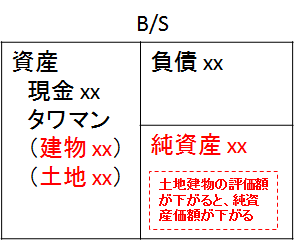

それでは、オーナーが保有する非上場会社にてタワーマンションを取得した場合に、自社株対策に効果はあるのでしょうか。

まず、非上場株式の評価方式には、純資産価額方式、類似業種比準方式、配当還元方式の3種類があります。

その中で、資産の評価額が直接影響する評価方式は、純資産価額方式のみであるため、自社株を純資産価額方式(純資産と類似の併用方式を含む)にて評価をする場合には、自社株対策に影響することになります。

しかし、純資産価額方式では、評価会社が課税時期前3年以内に取得した土地建物は通常の取引価格によって評価するとしており、マンション購入後3年間は市場価格で評価をしなければならないことに注意が必要です(評基通185括弧書き)。

一方で、3年経過後は原則として財産評価基本通達の評価額となるため、タワマン節税の効果が純資産価額に反映されることになります。

(4) タワマン節税と税務リスク

個人を中心にタワマン節税について注目を集めている状況のなか、国税庁は2015年10月29日に記者発表をし、以下の見解を示しています。

「当庁としては、実質的な租税負担の公平の観点から看過しがたい事態がある場合には、これまでも財産評価基本通達6項を活用してきたところですが、今後も、適正な課税の観点から財産評価基本通達6項の運用を行いたいと考えております。」

財産評価基本通達6項

この通達の定めによって評価することが著しく不適当と認められる財産の価額は,国税庁長官の指示を受けて評価する。

過去にも、相続直前にマンションを取得し、相続発生4か月後にマンションの売却契約を締結している事例(H23.7.1裁決)など、いくつかタワマン節税が否認された事例があります。

したがって、通達に定められた方法でタワーマンションを評価しても、それが著しく不適当と認められれば否認される可能性があるため、実行時には取得理由や利用状況などの実態を説明できるようにする必要があります。

なお、国税庁は通達改正の要否などは引き続き検討していくとしていますが、通達を改正する場合には他の公的評価の取扱いにも配意する必要があるとし、今後の改正等については不透明な状況です。

[追加情報]

2016年1月24日付の日本経済新聞朝刊によると、2018年よりマンションの階によって評価額を増減するよう計算方法を見直す税制改正を行うことを検討するとのことです。

具体的な計算方法は今後詰めるが、高層マンションの20階は1階の10%増し、30階は20%増しといったかたちで一定の補正を行う案が有力とのことです。

(2016年1月24日)

(5) タワマン節税と価値下落リスク

タワマン節税は、マンションの市場価格が変わらないという前提での相続税対策です。

マンションの購入は不動産投資であり、マンションの価値が下落すれば、相続税は下がったけれど財産はそれ以上に減ってしまった、という結果になりかねません。

最近は、相続税対策を前面に出し、最初から価値の低い物件を高値で買わされる場合もあると聞きます。物件ごとの価値を十分に見極めることも重要です。

本コラムは私見であり、情報の正確性・完全性について保証するものではありません。