平成29年度税制改正②

2017-03-21

Q. 非上場株式の評価方法に関する平成29年度税制改正の内容について教えてください。

A

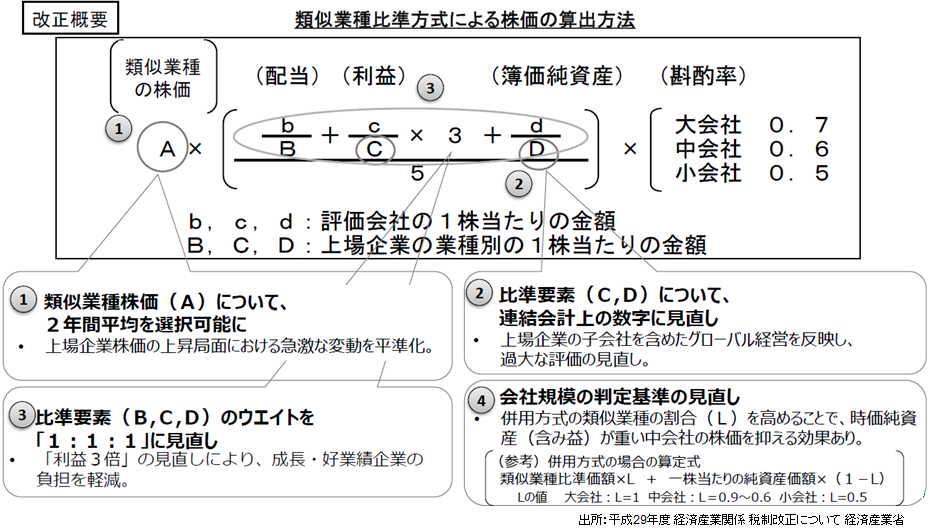

平成29年度税制改正において、非上場株式の評価方法について以下の4項目の改正が行われました。

1.類似業種の株価について、過去2年平均が選択可能に

2.比準要素について、連結会計上の数値へ見直し

3.比準要素のウエイトを「1:3:1」から「1:1:1」へ

4.会社規模の判定基準の見直し

この改正は、平成29年1月1日以後の相続、贈与から適用されます。

自社株対策の観点からは、類似株価の引き下げ効果は低くなるものの、会社規模の拡大(類似適用比率のアップ)はハードルが下がる改正であると考えます。

解説

平成29年度税制改正において、事業承継対策に影響を与える類似業種比準方式の改正が行われました。なお、以下は平成29年度税制改正大綱及び平成29年3月1日付け「財産評価基本通達」の一部改正 (案)を基に記載しています。

1.類似業種株価の過去2年平均選択

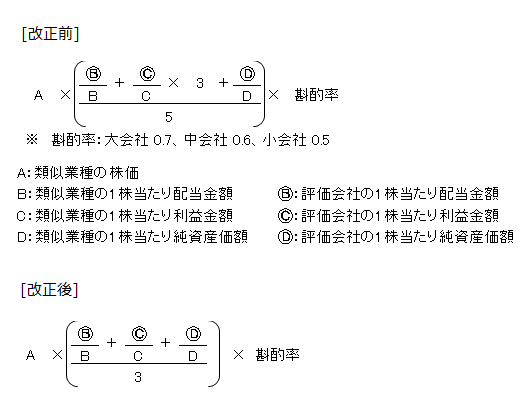

類似業種比準価額を算定するに当たって、類似業種の株価は、以下の①及び②のうち最も低いものとするとされていましたが、これに③が加わりました。

①課税時期の属する月以前3か月間の各月の類似業種の株価

②前年平均株価

③課税時期の属する月以前2年間の平均株価

2.比準要素の連結会計上の数値へ見直し

比較する標本会社の比準要素は単体法人の数値を使用していましたが、連結財務諸表をベースに計算されることになりました。

3.比準要素のウエイトの見直し

比準要素である配当、利益、純資産の比率を、従前の「1:3:1」から「1:1:1」へ改正されました。

4.会社規模の判定基準

会社規模の判定基準が、以下のように改正されました。

5.適用時期

この改正は、平成29年1月1日以後の相続、贈与から適用されます。

6.事業承継対策への影響

自社株対策の観点からは、3.4.の改正が大きな影響を与えます。

3.の改正は、利益水準が高い企業の株価が下がる効果がある一方で、単年度の利益を圧縮することによる類似株価対策の効果は薄れることになると言えます。

4.の改正は、全体的に会社規模の区分判定は高くなる効果があるため、類似業種比準価額の適用割合を高くすることができると考えます。

本コラムは私見であり、情報の正確性・完全性について保証するものではありません。